Läget på finansmarknaden

Finlands ekonomi växte så småningom under 2024, även om Finlands Bank räknade med en nedgång på årsnivå i bruttonationalprodukten 2024.1 Den svaga ekonomiska tillväxten och de ökade geopolitiska spänningarna försämrade den finansiella sektorns omvärld i Finland och upprätthöll de höga riskerna. Den finansiella sektorns starka kapitaltäckning och solvens gav emellertid skydd mot de risker som omvärldsförsämringen medförde.

Enligt Finlands Banks prognos är en konjunkturvändning nära förestående. Räntenedgången stöder återhämtningen i den privata konsumtionen och investeringarna samtidigt som exporten ökar. Trots den livligare bostadshandeln är situationen på bostadsmarknaden, fastighetsinvesteringsmarknaden och inom byggbranschen fortsatt svag, vilket också ökar den finansiella sektorns kredit-, investerings- och likviditetsrisker samt försvårar värderingen av investeringsobjekt.

Räntenedgången och förväntningarna på centralbankernas kommande sänkningar av styrräntan har stött börskurserna och därmed till exempel försäkringsbolagens investeringsavkastning. Sentimentet på finansmarknaden har dock varit utsatt för snabba förändringar till följd av negativa nyheter eller en ökad osäkerhet.

Osäkerheten håller upp riskerna på den finansiella sektorn i Finland. En ljusare omvärld skuggas av flera nedåtrisker, till exempel ökningen i geopolitiska spänningar, osäkerheten i anslutning till handelspolitiken, den höga skuldsättningen, inflationen som varit hög längre än väntat och det försvagade sysselsättningsläget. Även ökningen i hybrid- och cyberattacker har alltmer framhävt vikten av beredskap och hanteringen av operativa risker.

Finansiella aktörer möter också utmaningar i form av flera förändringstrender, såsom effekterna av klimatförändringen (ESG-risker), demografiska förändringar, digitaliseringen, ny teknik samt utvecklingen av nya produkter och metoder (t.ex. molntjänster och AI). Dessa trender förändrar rutinerna, konkurrensfältet och kostnadsstrukturen på den finansiella sektorn och kan skapa nya förtjänstmöjligheter. Samtidigt kan de medföra också nya typer av risker, vars hantering kräver en utveckling av riskhanteringen på den finansiella sektorn.

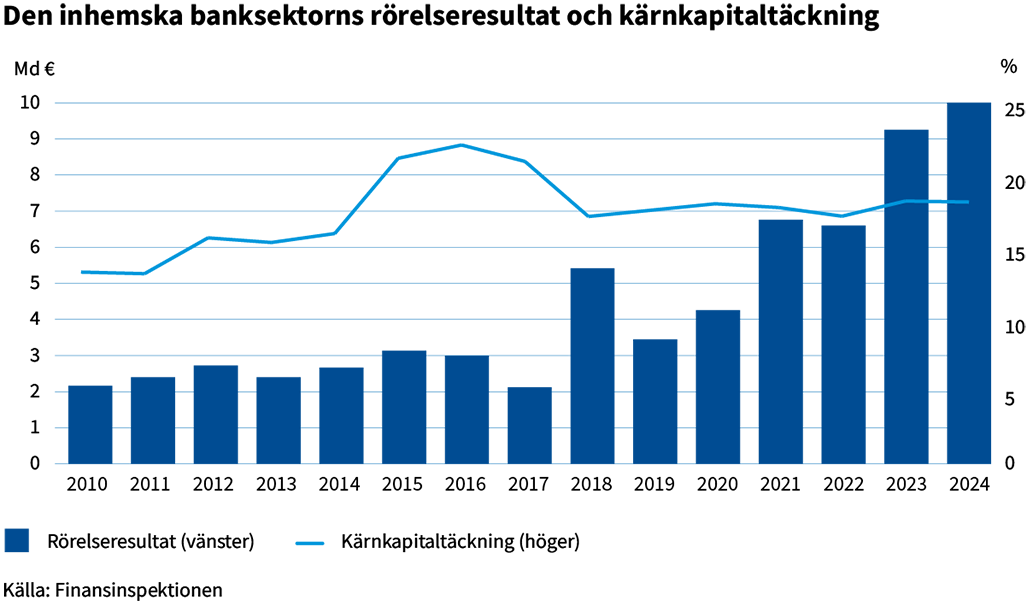

Banksektorns lönsamhet förbättrades i och med den goda resultatutvecklingen och kapitaltäckningsgraderna var fortsatt starka

Banksektorns kapitaltäckning var fortsatt stabil under berättelseåret. Kapitalbasen ökade i och med den goda resultatutvecklingen, vilket kompenserade effekterna av de ändringar som gjorts i huvudsak i beräkningsmodellerna för kapitalkravet och som haft en negativ inverkan på kapitaltäckningsgraderna. Banksektorns kapitalbasöverskott i förhållande till det totala kapitalkravet försämrades till följd av åtstramningen av makrotillsynskraven. Bankerna hade dock fortsatt rikligt med kapital i förhållande till kraven. Kapitaltäckningsgraderna var fortsatt högre än det europeiska genomsnittet.

Banksektorns rörelseresultat ökade ytterligare tack vare ökningen i räntenettot, men ökningen mattades av och vände nedåt som en följd av räntenedgången i slutet av året. Räntenettot var den mest betydande inkomstposten för finländska banker.

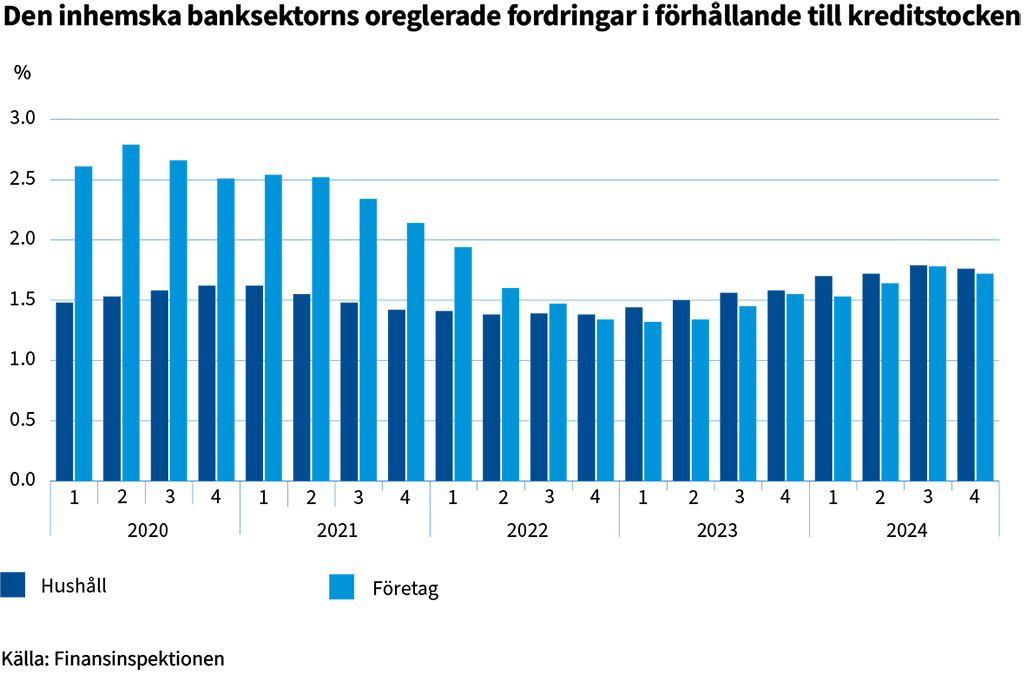

Banksektorns oreglerade krediter var alltjämt låga och bland de lägsta i Europa, även om de ökade något både i fråga om företags- och hushållskrediter. Krediter överfördes också alltmer till nedskrivningsklasser med högre kreditrisk än från dem, vilket vittnar om en ökning av kreditriskerna. Tecken på en sämre kreditkvalitet sågs framför allt i vissa kreditsegment som särskilt drabbats av den svaga konjunkturcykeln, såsom konsumentkrediter samt inom byggbranschen och grossist- och detaljhandeln.

Likviditetsläget och likviditetsställningen inom banksektorn är alltjämt stark. Inlåningen från allmänheten ökade och ökningen av upplåningskostnaderna avtog. Refinansieringen av skuldebrev emitterade under perioden med låga räntor kan dock höja kostnaderna för bankernas marknadsupplåning. Diversifierade upplåningskällor och bankernas starka kapitaltäckning förbättrar tillgången till marknadsupplåning och upplåningsvillkoren och ger trygghet i händelse av störningar på finansmarknaden.

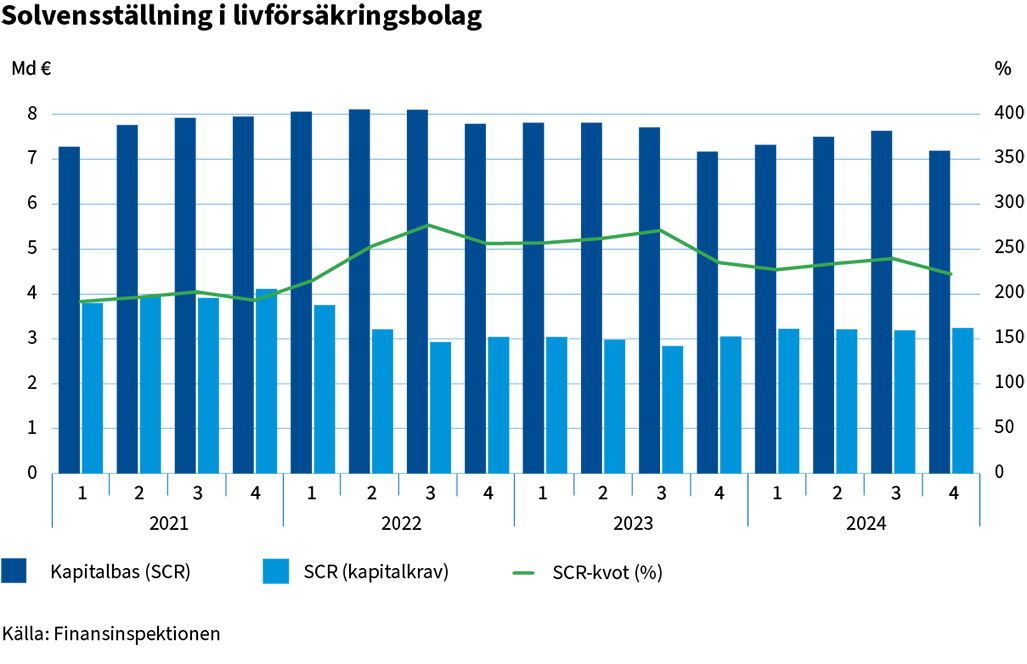

Livförsäkringsbolagens solvens försämrades i slutet av året men var fortfarande stark

Livförsäkringssektorns solvensgrad sjönk från utgången av år 2023 och låg på 222,2 % (12/2023: 235,1 %). Räntenedgången ökade ansvarsskulden och de förväntade vinstutdelningarna som dragits av från kapitalbasen minskade kapitalbasen och försämrade solvensen under berättelseårets sista kvartal. Solvenskapitalkravet (Solvency Capital Requirement, SCR) ökade jämfört med året innan, vilket också försämrade solvensgraden. Trots nedgången var solvensen fortsatt stark.

Avkastningen på livförsäkringsbolagens investeringar var positiv (4,9 %) under berättelseåret. Avkastningen från ränte- och aktieinvesteringar var positiv. Särskilt aktieinvesteringarna avkastade väl (11,5 %) medan avkastningen från fastighetsinvesteringar var negativ och uppgick till -0,3 %. Premieinkomsten ökade jämfört med året innan särskilt tack vare den kraftiga försäljningen av placeringsförsäkringar. Utbetalda ersättningar ökade något jämfört med året innan.

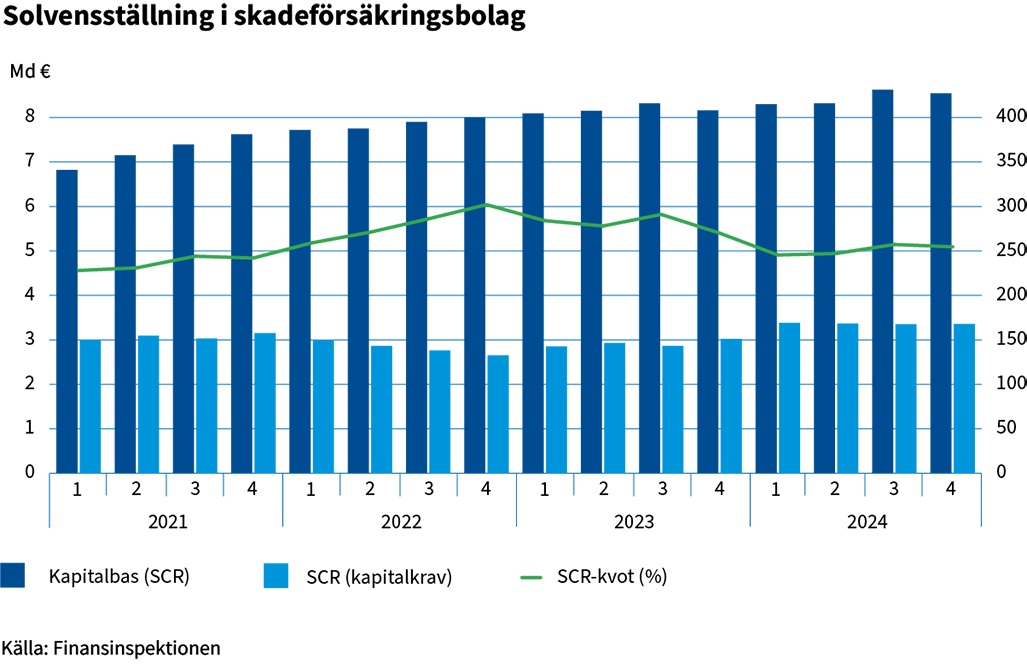

Skadeförsäkringsbolagens solvens försämrades men var fortfarande på en bra nivå

Skadeförsäkringssektorns solvensgrad var vid slutet av berättelseåret 254,6 % och den sjönk från utgången av 2023 (12/2023: 265,5 %). Trots nedgången var sektorns solvens alltjämt på en bra nivå. Solvensgraden försvagades av ökningen i solvenskapitalkravet, vilket påverkades bland annat av investeringsavkastningen och ökningen i den symmetriska justeringen för aktierisk.

Skadeförsäkringssektorns investeringsavkastning var 7,5 % under berättelseåret. Investeringsavkastningen bestod mest av aktie- och ränteinvesteringar. Avkastningen från fastighetsinvesteringar var låg men dock positiv. Den svaga ökningen i skadeförsäkringens premieinkomst genererades till största delen från sjukförsäkringar och markfordonsförsäkringar. Ersättningskostnaderna ökade tydligt. Utöver sjukförsäkringsersättningarna hade de stora skadorna i början av året och de krävande väderleksförhållandena en negativ inverkan på skadeprocenten, men den förbättrades mot slutet av året. Sammantaget var sektorns lönsamhet stark 2024.

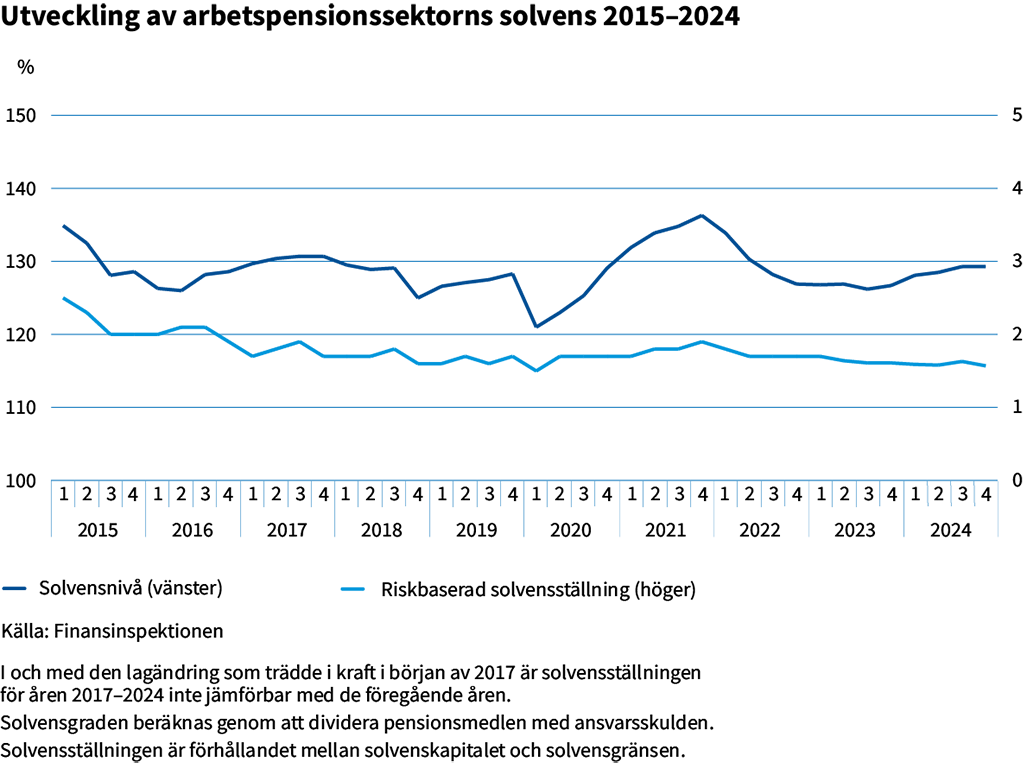

Arbetspensionssektorns solvens stärktes tack vare den positiva avkastningen på investeringar

Avkastningen på arbetspensionssektorns investeringar var tydligt positiv (9,1 %) under berättelseåret, vilket bidrog till en kraftig ökning också i solvenskapitalet. Solvensgraden som beskriver förhållandet mellan solvenskapitalet och ansvarsskulden förbättrades under året då solvenskapitalet ökade snabbare än ansvarsskulden. Solvensställningen som beskriver förhållandet mellan solvenskapitalet och solvensgränsen var på samma nivå som året innan (1,6), även om solvensgränsen ökade något snabbare än solvenskapitalet. Solvensgränsen höjdes av de ökade investeringstillgångarna och aktieinvesteringarnas större vikt.

Bland investeringskategorierna var avkastningen från aktie-, ränte- och andra investeringar positiv. Avkastningen på fastighetsinvesteringar var negativ. Den bästa avkastningen under berättelseåret hade aktieinvesteringar som också utgör den största investeringskategorin för arbetspensionsanstalter. Arbetspensionsanstalternas stresstålighet mot aktieinvesteringschocker var nästan oförändrad jämfört med året innan och fortfarande måttlig.

Teman som gäller Finansinspektionen som fått mest synlighet i medierna

1. Utredningarna i anslutning till Oma Sparbank

2. Bankernas serviceavbrott

3. Bolåneregleringen

4. Bekämpning av penningtvätt

5. Tillgång till och prissättning av banktjänster

1 Mer information om den finländska ekonomins läge fås från Finlands Banks ekonomiska översikt och prognos Talouskasvu viriää vähitellen och Orastavaa kasvua Suomen taloudessa.