Finanssimarkkinoiden tila

Kertomusvuonna maailmanlaajuinen koropandemia jatkui jo toista vuotta. OECD-maiden1 taloudet elpyivät hyvin nopeasti edellisen vuoden taantumasta. Kulutus, investoinnit ja kauppa kasvoivat. Tätä kasvua tuki talouspolitiikka. Keskuspankkien rahapolitiikka pysyi keveänä arvopaperiostojen ja alhaisten ohjauskorkojen vuoksi ja samaan aikaan valtioiden velanoton kasvu jatkui – nämä tekijät tukivat osaltaan myös finanssimarkkinoiden toimintaa. Koronapandemian jatkuessa kuitenkin talouden kehitykseen liittyi ja liittyy edelleen suurta epävarmuutta. Pandemian kaikki vaikutukset talouden eri toimialoihin tai kotitalouksien ja yritysten käyttäytymiseen eivät ole vielä nähtävissä.

Kertomusvuoden merkittävin muutos kansainvälisessä taloudessa oli inflaation kiihtyminen. Se johtui talouksien elpymisen myötä lisääntyneestä kysynnästä, kansainvälisen talouden tarjontakapeikoista pandemian seurauksena ja energian hinnan nopeasta noususta. Euroalueella kuluttajahintojen nousu yltyi nopeimmaksi sitten euroalueen muodostumisen ja Yhdysvalloissa nopeimmaksi lähes 40 vuoteen. Myös markkinahinnoista laskettavat inflaatio-odotukset kohosivat.

Inflaation kiihtyminen ei vaikuttanut toimintavuoden aikana merkittävästi finanssimarkkinoiden laajempaan hinnoitteluun. Pitkien korkojen muutokset olivat kertomusvuonna varsin pieniä ja esimerkiksi euroalueella valtionlainojen tuotot kymmenen vuoden maturiteetissa olivat jatkuvasti hyvin alhaisia tai negatiivisia. Samoin inflaation vaikutuksesta puhdistetut reaalikorot pysyivät negatiivisina ja monet erilaiset finanssimarkkinoiden tilaa kuvaavat laajat stressi- tai volatiliteetti-indeksit kuvasivat markkinoiden rauhallisuutta.

Osakemarkkinoilla osakeindeksit nousivat kaikkialla, mikä johtui muun muassa yritysten keskimäärin hyvinä pysyneistä tuloksista ja elvyttävästä talouspolitiikasta. Osakkeiden arvostustasot pysyivät yleisesti korkealla tasolla, vaikka vuoden loppupuolella osakkeiden hinnat vaihtelivatkin alkuvuotta enemmän. Osake- ja finanssimarkkinoilla myös uudehkot ilmiöt vaikuttivat hinnoitteluun. Sosiaalisessa mediassa aktiivisten piensijoittajien harjoittama korkeariskinen osakekauppa vaikutti voimakkaasti yksittäisten osakkeiden arvonkehitykseen. Monien kryptovaluuttojen kaupankäyntivolyymit kasvoivat. Samoin ilmastonmuutoksen torjunta ja kestävän rahoituksen kysyntä vaikuttivat kertomusvuonna yhä enemmän finanssisektorin ja markkinan toimintaan.

Suomessa talouden ja finanssimarkkinoiden kehitys oli samantyyppistä kuin kansainvälisesti. Talouden nopein elpymisvaihe osui kertomusvuoteen. Eri toimialojen yritysten tilanne ja kannattavuus vaihtelivat paljon koronapandemian keskellä, mutta talouden monet indikaattorit kehittyivät myönteisesti. Asuntoluottoja nostettiin paljon, asuntokauppoja tehtiin vilkkaasti ja asuntojen hinnat nousivat erityisesti alkuvuonna. Loppuvuoden aikana hintojen nousu oli rauhallisempaa. Kotitalouksien velkaantuneisuus kasvoi edelleen, kun velat kasvoivat tuloja nopeammin.

Vuoden 2022 alussa toimintaympäristön riskit ovat kohonneet nopeasti. Ennakoitua korkeampana jatkunut inflaatio on nopeuttanut odotuksia rahapolitiikan kiristämisestä, mikä on johtanut korkojen nousuun ja osakemarkkinaindeksien tammikuussa tapahtuneeseen selkeään laskuun. Lisäksi erityisesti geopoliittisen tilanteen kiristyminen tuottaa merkittäviä ja osin vaikeasti arvioitavia riskejä finanssisektorin toimijoille ja laajemmin koko toimintaympäristölle.

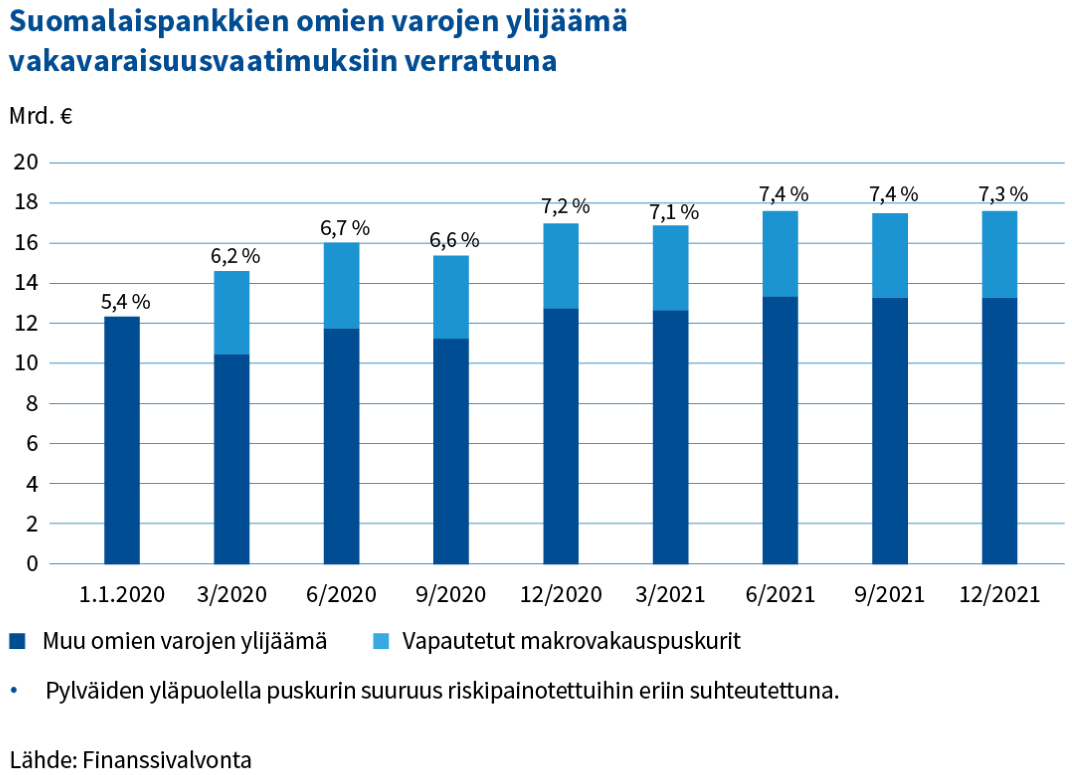

Pankkisektorin vakavaraisuusasema pysyi vahvana epävarmassa toimintaympäristössä – tuottojen kasvu oli vakaata

Pankkisektorin vakavaraisuussuhteet muuttuivat maltillisesti taloustilanteen epävarmuudesta huolimatta. Vahvana jatkunut tuloskehitys kasvatti voittovaroja ja tuki osaltaan vakavaraisuussuhteita. Suomen pankkisektorin vakavaraisuussuhteet olivat edelleen eurooppalaista keskitasoa vahvempia. Kertomusvuonna pankkien omien varojen ylijäämä pysyi vakaana ja pääomat ylittivät reilusti kokonaisvakavaraisuusvaatimukset.

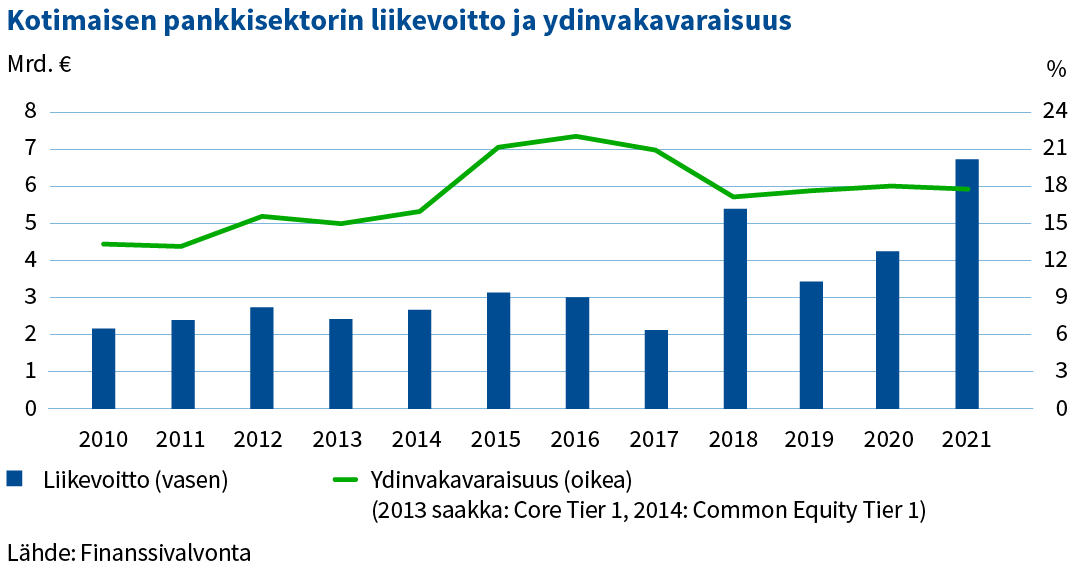

Pankkisektorin liikevoitto kasvoi edellisvuoteen verrattuna. Tuloskasvun taustalla olivat tuottojen positiivinen kehitys sekä vertailuvuotta alhaisemmat arvonalentumiset. Korkokate oli edelleen suomalaispankkien merkittävin tuottoerä, vaikkakin palkkiotuottojen osuus on noussut viimeisten vuosien aikana. Korkokatteen nousua tuki luottokannan kasvun lisäksi edullisen keskuspankkirahoituksen kasvu ja sen myötä pienentyneet korkokulut. Järjestämättömien luottojen osuudet pysyivät maltillisina ja olivat edelleen Euroopan matalimpia.

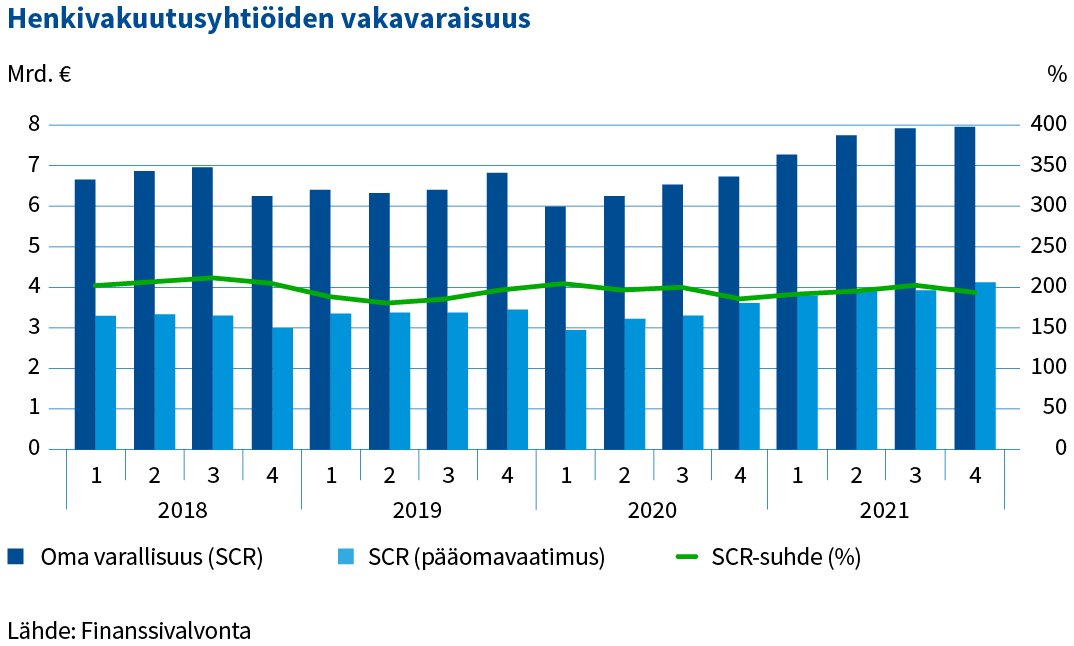

Henkivakuutusyhtiöiden vakavaraisuus parani ja maksutulo kasvoi selvästi

Henkivakuutussektorin vakavaraisuussuhde vahvistui kertomusvuonna, vaikka laski vuoden viimeisellä neljänneksellä. Alkuvuonna noussut korkotaso vähensi vastuuvelkaa suhteessa sijoitusvaroihin. Solvenssi II -oman varallisuuden määrä kasvoi ennätystasolle. Tappiolliset korkosijoitukset painoivat sijoitustuottoja, mutta osakkeet tuottivat erittäin hyvin.

Henkivakuutusyhtiöiden maksutulo kehittyi erinomaisesti erityisesti sijoitussidonnaisten vakuutusten vetämänä. Kysyntä elpyi heikon vertailuvuoden jälkeen koko henkivakuutusmarkkinoilla. Vakuutusmaksutulot olivat myös maksettuja korvauksia suuremmat. Yhtiöiden kannattavuus oli hyvällä tasolla.

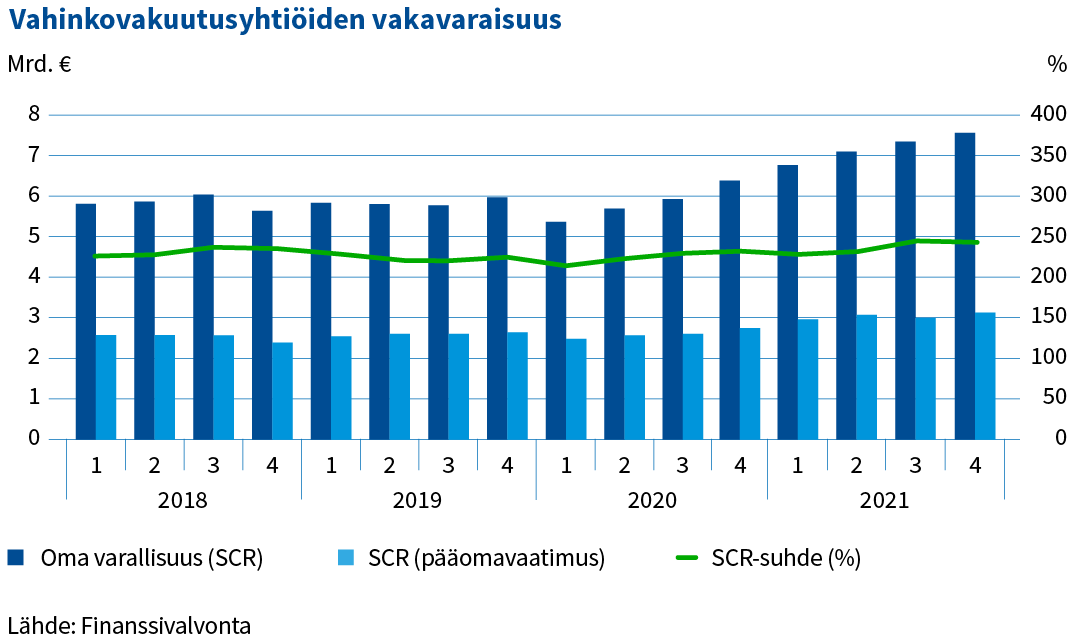

Vahinkovakuutusyhtiöiden vakavaraisuutta vahvisti oman varallisuuden kasvu

Vahinkovakuutussektorin vakavaraisuussuhde saavutti korkeimman tasonsa Solvenssi II -sääntelyn voimassaoloaikana eli vuoden 2016 jälkeen. Sijoitustuotot ja vakuutusliiketoiminnan tuotot kasvattivat omaa varallisuutta kertomusvuoden jokaisella vuosineljänneksellä, ja vakavaraisuus vahvistui.

Sijoitustuotot kertyivät pääosin osakesijoituksista. Lähes kolmannes vahinkovakuutusyhtiöiden sijoituksista oli osakesijoituksia. Korkosijoitusten tuotot olivat negatiiviset, koska korkotaso pysyi matalana ja se kääntyi kertomusvuoden alussa nousuun. Toisaalta pitkien korkojen nousu laski vakuutusvastuiden markkina-arvoa, mikä osaltaan kasvatti omaa varallisuutta.

Vakuutusliiketoiminnan tulos oli erittäin hyvä. Korvauskulut ilman laskuperustemuutosten vaikutusta olivat vuoden 2020 madaltuneella tasolla. Pandemia vähensi liikkumista ja lisäsi etätyötä, joten erityisesti työtapaturma- ja ammattitautivakuutuksen vahinkoja sattui keskimääräistä vähemmän. Kannattavuuden tunnusluku, yhdistetty kulusuhde ilman laskuperustemuutosten vaikutusta vahvistui vuoden 2020 loppuun verrattuna. Vastuuvelan turvaavuutta kasvatettiin euromääräisesti enemmän kuin vuonna 2020.

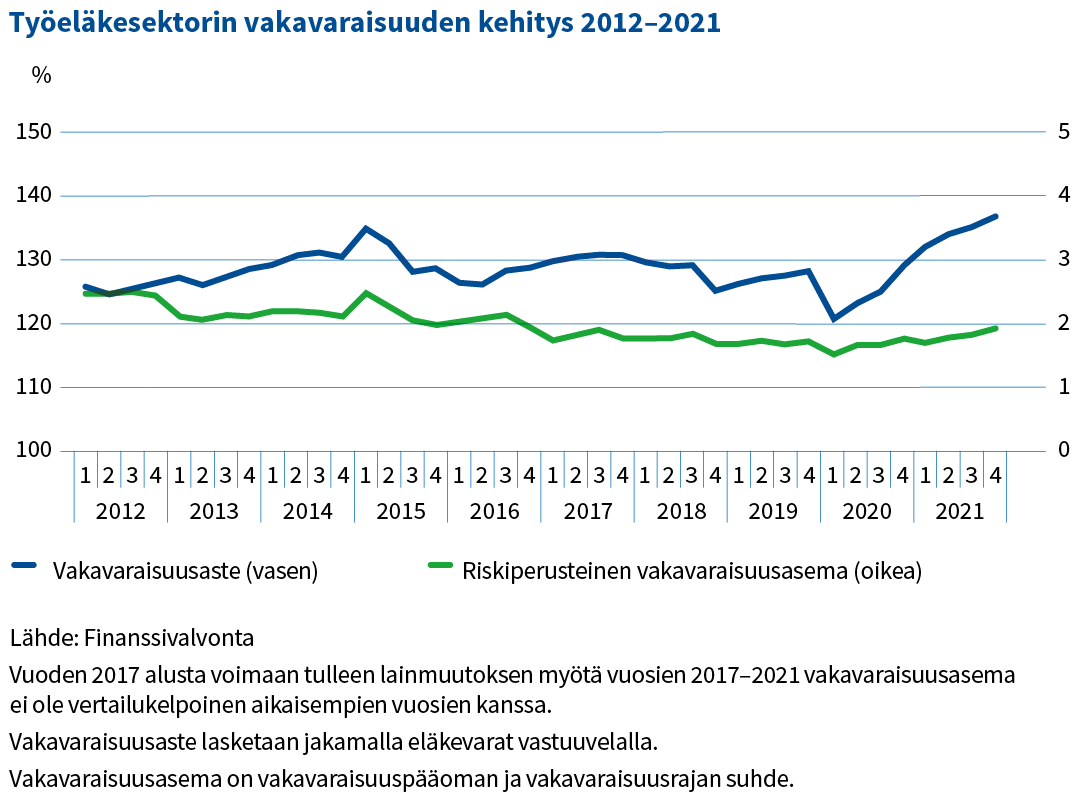

Työeläkesektorin vakavaraisuutta vahvisti finanssimarkkinoiden kehitys

Työeläkesektorin vakavaraisuusaste jatkoi nousuaan kertomusvuoden aikana. Sijoitusvarallisuus kasvoi pääasiassa osaketuottojen ansiosta ja muut sijoitusluokat tukivat kasvua. Myös riskiperusteinen vakavaraisuusasema nousi siitä huolimatta, että osakesijoitusten osuus sijoitusjakaumassa kasvoi lisäten sijoitusvarallisuuden riskillisyyttä; vakavaraisuusrajan eli pääomavaatimuksen suhde sijoitusomaisuuteen nousi korkeimmalle tasolleen sitten vuonna 2017 voimaan tulleen vakavaraisuuslainsäädännön.

Palkkasumma lähti taas kertomusvuonna nousuun koronatilanteen aiheuttaman notkahduksen jälkeen.

Finanssivalvontaa koskevat mediassa eniten näkyvyyttä saaneet aiheet

1. Luottolaitosten voitonjakosuositus

2. Asuntoluottojen lainakatto

3. Työeläkeyhtiö Elon valvonta

4. Nordean palveluhäiriöt

5. Privanet Securities Oy:n valvonta

1 OECD = Organisation for Economic Co-operation and Development.