Uusia työkaluja tarvitaan kotitalouksen velkaantuneisuuden hillitsemiseksi

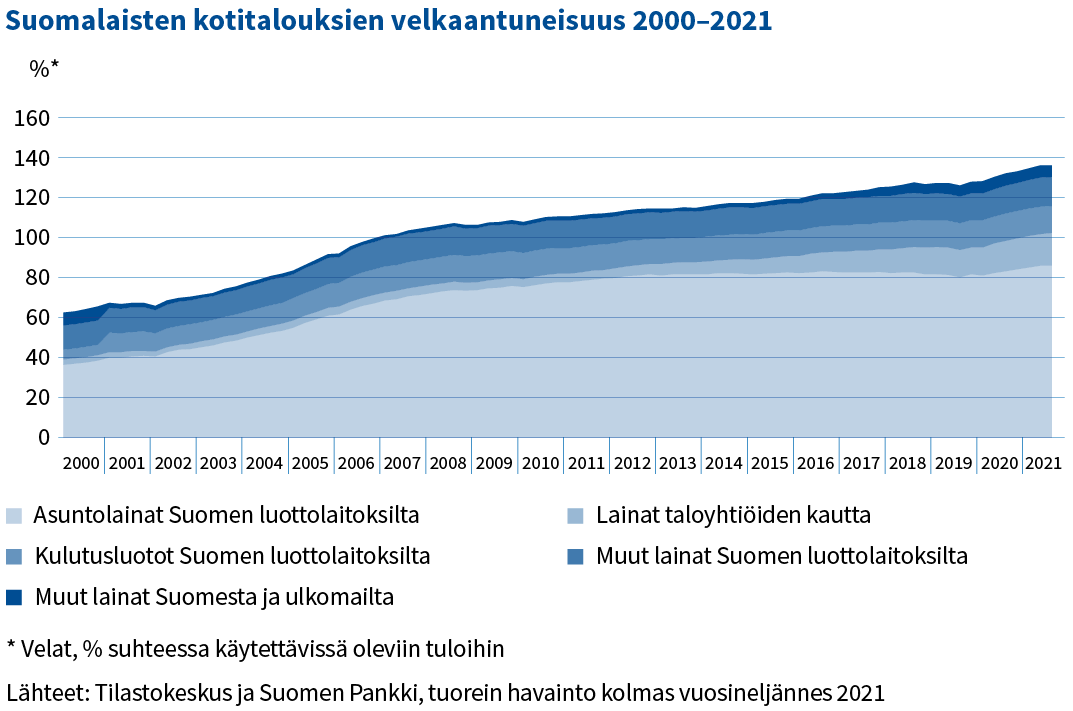

Kotitalouksien velkaantuneisuus on kasvanut jo yli 20 vuoden ajan ja on nyt tähän asti korkeimmalla tasollaan: maksuhäiriöitä oli kertomusvuoden lopussa vajaalla 400 000 suomalaisella. Ylivelkaantuneet ihmiset tai kotitaloudet kohtaavat helposti pitkäkestoisia taloudellisia ja sosiaalisia ongelmia.

Kansantalouden kannalta kotitalouksien ylivelkaantuminen heikentää samalla myös kansantalouden kykyä sopeutua talouden haitallisiin yllätyksiin. Voimakkaasti velkaantuneet kotitaloudet voivat vähentää kulutustaan esimerkiksi kohdatessaan laskusuhdanteen aikana taloudellisia ongelmia, kuten työttömyyttä. Tällä on puolestaan negatiivisia vaikutuksia koko talouteen ja yritysten toimintaan. Kulutuksen heikentyessä ja kotitalouksien velkataakan kasvaessa voivat pankkien luottotappiot kasvaa välillisesti ja viiveellä. Luottotappiot puolestaan heikentävät pankkien vakavaraisuutta ja luotonantokykyä.

Suurin osa kotitalouksien lainakannasta on edelleen asuntoluottoja. Asuntovelallisten kuukausittainen velanhoitorasitus ei ole toistaiseksi merkittävästi kasvanut, koska yleinen korkotaso ja asuntolainojen korot ovat olleet pitkään erittäin matalia. Laina-ajat ovat myös keskimäärin pidentyneet. Kotitalouksien velkoja ovat kasvattaneet asuntoluottojen ohella myös kulutusluotot ja epäsuorat velkaantumisen muodot, kuten taloyhtiölainat.

Makrovakauspolitiikka finanssijärjestelmän vakauden ylläpitäjä

Toimivan makrovakauspolitiikan tavoitteena on ylläpitää koko finanssijärjestelmän vakautta. Se tukee sekä perinteistä mikrovalvontaa että finanssi- ja rahapolitiikkaa kestävän talouskasvun saavuttamiseksi. Vakauden turvaaminen edellyttää kolmea asiaa:

- rahoituslaitosten riittäviä riskipuskureita

- mahdollisuutta kiristää vaatimuksia nousukaudella riskien ja haavoittuvuuksien kasvun ehkäisemiseksi sekä

- mahdollisuutta keventää vaateita kriisiaikoina tilanteen helpottamiseksi.

Pankkien vakavaraisuuspuskureiden lisäksi makrovakauspolitiikkaan kuuluvat niin sanotut lainanottajakohtaiset makrovakausvälineet (englanniksi borrower-based measures). Lähes kaikissa Euroopan maissa on otettu monia lainanottajiin kohdistuvia makrovakausvälineitä käyttöön sääntelyssä. Suomessa on käytössä ainoastaan enimmäisluototussuhde eli niin sanottu lainakatto. Euroopan järjestelmäriskikomitea ESRB ja viimeisimmäksi Kansainvälinen valuuttarahasto (IMF) ovat molemmat suositelleet, että Suomessakin otettaisiin käyttöön lainanantoa hillitseviä välineitä. IMF:n tuoreessa Suomea koskevassa lausunnossa todetaan, että kotitalouksien velkaantuneisuuden nousu lisää tarvetta vahvistaa makrovakausvälineistöä uusilla lainanottajiin kohdistuvilla välineillä.

Finanssivalvonnan johtokunta on esittänyt useamman kerran huolensa kotitalouksien ylivelkaantumisesta makrovakauspäätöksien julkaisun yhteydessä. Johtokunnan tavoite on joulukuussa 2021 annetulla ja vuoden 2022 ensimmäisellä vuosipuoliskolla tarkennettavalla suosituksella pyrkiä entistäkin vahvemmin hillitsemään kotitalouksien velkaantuneisuuden liiallista kasvua. Luottoja myönnettäessä on tärkeää huomioida myös kokonaisvelanhoitokustannusten mahdolliset tulevat muutokset. Korkojen nousu tai häiriö lainanhakijan velkojen takaisinmaksussa ei saisi uhata lainanhakijan kykyä hoitaa velkojaan1.

Tarve lainanottajiin kohdistuville makrovakausvälineille

Valtiovarainministeriön asettaman kotitalouksien liiallista velkaantumista käsittelevän työryhmän mietintö valmistui loppuvuodesta 2019. Mietinnön pohjalta on valmisteilla hallituksen esitys, joka tulee hallituksen käsiteltäväksi loppukeväästä 2022. Hallituksen esitysluonnos velkaantumista ehkäisevistä välineistä ei sisällä niin sanottua enimmäisvelkasuhdetta tai muita tulosidonnaisia lainanantoa hillitseviä välineitä. Enimmäisvelkasuhde rajoittaisi lainanottajan velkojen ja tulojen suhteen ennalta määrättyyn enimmäismäärään.

Muita mahdollisia velkaantumista rajoittavia välineitä voisivat olla rajoite lainojen määrälle suhteessa tuloihin (enimmäislainasuhde), velanhoitokulujen määrälle suhteessa tuloihin (velkojen enimmäishoitorasite) tai lainojen hoitokuluille suhteessa tuloihin (enimmäislainanhoitorasite)2. Kaikissa mahdollisissa rajoittavissa välineissä velkojen, lainojen ja tulojen tarkempi määrittely on luonnollisesti tärkeää. Toisin kuin rahoituslaitosten vakavaraisuusvaatimusten osalta, lainanottajaan kohdistuvia välineitä ei ole määritelty tai harmonisoitu Euroopan unionin sääntelyssä.

Kotitalouksien velka ja velan muuttuminen liialliseksi joko yksittäisen ihmisen tai koko talouden kannalta on monisyinen asiakokonaisuus. Liiallisen velkaantumisen aiheuttamia ongelmia torjutaan parhaiten hillitsemällä velanottoa, ja juuri tähän lainanottajiin kohdistuvilla makrovakausvälineillä pyritään.

On tärkeää, että viranomaisilla on käytössään tarpeeksi monipuolinen keinovalikoima makrovakauspolitiikassa. Välineiden olemassaolo sääntelyssä ei automaattisesti merkitse niiden käyttöä. Uusien välineiden käyttöönottoa edeltää aina tarkka määrittely ja perusteellinen valmistelu. Velkaantumiseen liittyvät kuluttajansuojanäkökohdat on myös huomioitava. Korkea velkaantuneisuus vaikeuttaa mahdollisten kriisien tai suurien talouteen tai pankkisektoriin liittyvien ongelmien ratkaisua. Monien tutkimusten johtopäätös on, että finanssikriisien pitkäkestoisimmat vaikutukset koskevat kotitalouksien velkaa, jossa asuntolainojen merkitys on suurin yksittäinen tekijä. Suomessakin on tarvetta uusille kotitalouksien ylivelkaantumista hillitseville makrovakausvälineille.

1 Finanssivalvonnan Määräyksissä ja ohjeissa 4/2018 Luottoriskien hallinta ja luottokelpoisuuden arviointi rahoitussektorin valvottavissa todetaan, että maksuvaralaskelmissa korko tulisi asettaa vähintään kuuteen prosenttiin ja lainan maturiteetti korkeintaan 25 vuoteen. Maksuvaralaskelmassa tulisi huomioida myös mahdollinen taloyhtiölainan rahoitusvastikkeen nousu korkojen noustessa sekä mahdollinen taloyhtiölainan lyhennysvapaan päättyminen. Määräykset ja ohjeet koskevat valvottavien luottoriskin hallintaa, mutta asianomaiset rajoitteet liittyvät läheisesti myös makrovakauspolitiikan tavoitteisiin.

2 Kotitalouksiin kohdistuvista makrovakausvälineistä käytetään usein englanninkielisiä lyhenteitä. Enimmäisvelkasuhde on DTI (Debt to Income), enimmäislainasuhde on LTI (Loan to Income), velanhoitokulujen enimmäisvelanhoitorasite on DSTI (Debt Service to Income) ja enimmäislainanhoitorasite on LSTI (Loan Service to Income).