Finanssivalvonnan vuoden 2023 valvontatoimenpiteet

Finanssivalvonnan valvontaa ja toiminnan kehittämistä ohjasi vuoden 2022 lopussa valmistunut toimintastrategia, jossa painottuvat ennakoivuus ja ennakoitavuus, digitalisaation hyödyntäminen toiminnassa, asiantuntevuutta tukeva johtaminen sekä joustavuus ja muutoskykyisyys. Finanssivalvonta reagoi vuoden aikana valvonnassaan edellä luvussa Finanssimarkkinoiden tila kuvattuihin toimintaympäristön muutoksiin. Näitä olivat esimerkiksi talouden heikkeneminen ja painuminen taantumaan, korkotason nousu, kiinteistösektorin kasvaneet riskit, haastavat sijoituskohteiden arvostukset, kuluttajien ja yritysten luottamuksen heikkeneminen sekä geopoliittisen tilanteen kiristymisen tuoma kyberriskien kasvu.

Makrovakauspäätöksillä vahvistettiin rahoitusjärjestelmän riskinkantokykyä

Finanssivalvonta vahvisti alkuvuonna pankkisektorin riskinkantokykyä asettamalla suomalaisille luottolaitoksille yhden prosentin suuruisen järjestelmäriskipuskurivaatimuksen, joka tulee voimaan 1.4.2024. Toisella vuosineljänneksellä Finanssivalvonta hyväksyi Norjan makrovakausviranomaisen asettaman järjestelmäriskipuskurivaatimuksen osittain sovellettavaksi suomalaispankkien norjalaisiin saamisiin. Puskurivaatimusten voimaantulon myötä Suomen pankkisektorin makrovakauspuskurivaatimusten kokonaismäärä nousee Finanssivalvonnan riittäväksi arvioimalle kokonaistasolle.

Kertomusvuoden joulukuussa Finanssivalvonta palautti muita kuin ensiasunnon ostajia koskevan lainakaton eli enimmäisluototussuhteen perustasolleen 90 prosenttiin. Päätöksen perusteena oli rahoitusjärjestelmän haavoittuvuuksien pieneneminen kotitalouksien velkaantuneisuuden toteutuneen ja ennakoidun laskun seurauksena. Myös vuoden 2023 alussa voimaan tullut lainanhoitorasitusta koskeva suositus auttaa hillitsemään liialliseen velkaantumiseen liittyviä riskejä. Enimmäisluototussuhdetta oli alennettu viidellä prosenttiyksiköllä kesällä 2021 kotitalouksien velkaantumiseen liittyvien riskien rajoittamiseksi.

Finanssivalvonnan kesäkuussa 2022 antama asuntolainanhakijoiden enimmäislainanhoitorasitusta koskeva suositus astui voimaan alkuvuonna 2023. Suosituksen noudattamista selvitettiin alustavasti loppuvuonna 2023. Kattavampi arvio suosituksen noudattamisesta laaditaan alkuvuonna 2024.

Pankkien valvonta reagoi toimintaympäristön muutoksiin

Suomalaisten kotitalouksien velkaantumisaste jatkoi 2022 alkanutta laskuaan ja myös velkojen määrä kääntyi laskuun 2023 aikana, mutta kotitalouksien velkaantuminen niin asuntoluottojen kuin kulutusluottojen osalta on edelleen korkealla tasolla. Eräiden kuluttajaluotonantajien ja -välittäjien valvonta siirtyi Etelä-Suomen aluehallintovirastolta Finanssivalvonnalle 1.7.2023 alkaen.

Finanssivalvonta arvioi uusien valvottaviensa rekisteröintiedellytysten täyttymistä, menettelytapojen ja rahanpesulain mukaisten velvoitteiden noudattamista sekä maksukyvyttömyysriskien hallintaa. Työ jatkuu vuonna 2024 ja sen perusteella kohdennetaan riskiperusteista valvontaa tähän valvottavajoukkoon.

Pankkien valvonnassa korostui taloudellisen toimintaympäristön muutosten myötä luotto- ja likviditeettiriskin hallinta, uuden korkoriskisääntelyn noudattaminen sekä luotettavan hallinnon kysymykset. Tarkastukset kohdistuivat luottoriskiin, likviditeettiriskiin, luotettavaan hallintoon sekä vakavaraisuuslaskennan sisäisiin malleihin.

Korkea inflaatio, kohonneet energiakustannukset ja luottojen korkojen nopea nousu heikensivät yritysten ja kuluttajien ostovoimaa ja kasvattivat velallisten velanhoitomenoja. Finanssivalvonta kohdensi valvontaa sekä analysoi inflaation ja korkojen nousun vaikutuksia erityisesti pankkien luottoriskeihin.

Kevään 2023 markkinaturbulenssi, joka käynnistyi muutaman keskisuuren yhdysvaltalaisen pankin vaikeuksista, kohdensi pankkien valvontaa likviditeetin ja rahoituksen saatavuuden sekä hinnan suuntaan. Finanssivalvonta arvioi pankkien tase-eriä kiinnittäen huomiota vastaavien tase-erien arvostukseen, jotka aiheuttivat yhdysvaltalaisille pankeille ongelmia. Ongelmallisia eriä ovat tase-erät, joita ei arvosteta jatkuvasti markkina-arvoon.

Pankkien arvioissa keskityttiin riskien hallintaan

Pankkivalvonta laati kymmenen valvojan arviota kertomusvuoden aikana. Valvojan arvio on prosessi, jossa arvioidaan pankkien eri riskitekijöitä ja joka tehdään 1–3 vuoden välein riippuen pankin riskiasemasta ja merkittävyydestä. Lisäksi tehtiin teema-arvioita ja tarkastuksia sekä Finanssivalvonnan suoraan että EKP:n valvomiin pankkeihin. EKP:n suorassa valvonnassa ovat merkittävimmät pankit, joita Suomessa ovat Nordea, OP Ryhmä ja Kuntarahoitus sekä Danske-pankin sivuliike. Muut pankit Suomessa ovat Finanssivalvonnan suorassa valvonnassa.1

Finanssivalvonta selvitti suorassa valvonnassaan olevien pankkien ilmasto- ja ympäristöriskien hallinnan nykytilannetta ja kehittämissuunnitelmia sekä pankkien kyseisistä riskeistä julkistamia tietoja. Tämän teema-arvion perustana käytettiin soveltuvin osin EKP:n ilmasto- ja ympäristöriskien hallintaoppaan valvontaodotuksia. Pankit eivät vielä olleet sisällyttäneet riskienhallintaansa ilmasto- ja ympäristöriskien vaikutuksia kattavasti eri riskilajien osalta, mutta kehitystä oli havaittavissa.

Finanssivalvonta arvioi uudistuneen maksukyvyttömyyden määritelmää koskevan sääntelyn käyttöönottoa suoraan valvomilleen vakavaraisuuslaskennan standardimenetelmää käyttäville pankeille. Pankkien välillä havaittiin eroja maksukyvyttömyyden määritelmän sääntelyn noudattamisessa. Merkittävimpiä puutteita todettiin järjestämättömien lainanhoitojoustollisten vastuiden luokittelussa maksukyvyttömiksi vastuiksi, erääntyneen saamisen määrittelyssä sekä vastuun alentuneen arvon laskennassa uudelleenjärjestelytilanteessa. Finanssivalvonta kehotti pankkeja korjaamaan puutteet ja seuraa korjauksien toteutumista osana säännöllisiä valvojan arvioita.

Vuonna 2019 Finanssivalvonta oli arvioinut luottolaitosten riskiraportointia hallituksille ja kertomusvuonna Finanssivalvonta teki arvion siitä, mitä toimia luottolaitokset ovat tehneet vuoden 2019 suositusten perusteella. Tässä Finanssivalvonnan suoriin valvottaviin kohdistuneessa teema-arviossa havaittiin, että riskiraportointia on kehitetty kaikissa arvion kohteena olleissa valvottavissa. Vaihtelu eri riskialueiden ja valvottavien välillä oli kuitenkin suurta. Riskiraporttien sisältö on monipuolistunut ja selkeää parannusta on tapahtunut muun muassa eri riskialueiden osatekijöiden lisäämisessä ja havainnollistamisessa visuaalisin keinoin sekä lisäämällä eteenpäin katsovia skenaarioita, jolloin hallituksen jäsenillä on paremmat lähtökohdat muodostaa käsitys riskin sisällöstä ja osatekijöiden merkityksestä riskiaseman muodostumiseen. Luottolaitokset olivat lisänneet raportteihin myös kirjallista analyysiä.

Euroopan pankkivalvontaviranomainen (EBA), Euroopan keskuspankki (EKP) ja Finanssivalvonta toteuttivat suomalaisten pankkien stressitestit, joiden tuloksia viranomaiset hyödyntävät valvonnassaan. Niiden avulla muun muassa varmistetaan, että valvottavalla on riittävästi omia varoja olennaisten riskien kattamiseksi. Stressitestit kattoivat vuodet 2023–2025 sekä sisälsivät perusskenaarion ja heikomman kehityksen skenaarion.

Finanssivalvonta toteutti vastaavan stressitestin Suomessa sen suorassa valvonnassa oleville pankeille. Tulosten perusteella suomalaisten pienempien pankkien vakavaraisuus säilyy keskimäärin hyvänä myös heikon kehityksen skenaariossa. Keskimääräinen ydinvakavaraisuus (CET 1) aleni heikon kehityksen skenaariossa 3,8 prosenttiyksikköä 11,4 prosenttiin. Pankkien välillä on kuitenkin suuria eroja.

Stressitestien tulosten perusteella Finanssivalvonta asetti ensimmäistä kertaa suoraan valvomilleen pankeille ohjeellisen lisäpääomavaatimuksen (Pillar 2 Guidance, P2G). Tämän lisäksi Finanssivalvonta asetti ensimmäisen kerran harkinnanvaraisen lisävaatimuksen vähimmäisomavaraisuusasteeseen.

EKP:n valvonnassa olevien suurimpien pankkien valvonta perustui EKP:n pankkivalvonnan prioriteetteihin. EKP tehosti toimiaan valvonnassaan olevien eurooppalaisten pankkien pitkäaikaisten puutteiden korjaamiseksi ja määräsi niille toimenpiteitä. Se kehotti pankkeja korjaamaan hallinto- ja ohjausjärjestelmän, luottoriskinhallinnan ja pääomasuunnittelun laadullisia puutteita. Nämä laadulliset toimenpiteet ovat keskeinen osa pankkivalvonnan työkalupakkia. Pankkien on kiinnitettävä huomiota etenkin sisäiseen hallintoon ja ohjaukseen, sillä kolmea neljästä EKP:n valvonnassa olevasta eurooppalaisesta pankista kehotettiin korjaamaan puutteita.

EKP tarkensi joulukuussa 2023 hieman seuraaville kolmelle vuodelle määritettyjä valvontaprioriteetteja, jotka ohjaavat kaikkien yhteisen eurooppalaisen pankkivalvonnan piiriin kuuluvien pankkien valvontaa. EKP pyysi pankkeja vahvistamaan kykyään selviytyä makrotaloudellisista, rahoituksellisista ja geopoliittisista sokeista (prioriteetti 1) korjaamalla puutteet tasehallinnassa sekä luottoriskin ja vastapuoliluottoriskin hallinnassa. Pankkeja pyydettiin myös korjaamaan nopeammin ja tehokkaammin hallintoa ja ohjausta sekä ilmasto- ja ympäristöriskien hallintaa koskevat puutteet (prioriteetti 2). Lisäksi niitä pyydettiin etenemään digitalisaatiossa ja vahvistamaan operatiivista häiriönsietokykyään (prioriteetti 3).

Kyber- ja ICT-riskien valvonnassa korostuivat toimintaympäristön muutokset

Finanssivalvonta on seurannut kyberturvallisuutta ja maksujärjestelmien toimintavarmuutta tehostetusti Venäjän jatkaman hyökkäyssodan ja kriittiselle infrastruktuurille aiheutettujen vahinkojen vuoksi2. Maksuliikenteeseen liittyvistä ja kyberhäiriöistä on välitetty tiedot muille viranomaisille viranomaisten kesken sovitun käytännön mukaisesti. Suomen finanssisektorilla ei ole todettu merkittäviä kyberhäiriöitä.

Finanssivalvonta on ollut yhdessä valtiovarainministeriön, Rahoitusvakausviraston ja Suomen Pankin kanssa luomassa varajärjestelyjä päivittäismaksamisen turvaamiseksi siltä varalta, että yhteiskunnan vakavissa häiriötilanteissa tai poikkeusoloissa ei voitaisi käyttää normaaleja maksujärjestelmiä. Jos pankki kärsisi pitkäaikaisesta vakavasta toimintahäiriöstä, sen asiakkaiden tili- ja korttipalvelut voitaisiin hoitaa huoltovarmuustilijärjestelmässä. Lisäksi kokonaisuuteen kuuluu muun muassa pankkien välisen maksuliikenteen turvaaminen.

Asetus finanssialan digitaalisesta häiriönsietokyvystä (Digital Operational Resiliency Act, DORA) tuli voimaan 17.1.2023 ja sitä sovelletaan 17.1.2025 alkaen. Euroopan rahoitusmarkkinaviranomaisten työryhmissä valmistellaan asetusta täydentävää alemman tason sääntelyä (tekniset sääntelystandardit), jonka arvioidaan valmistuvan kesäkuussa 2024. Finanssivalvonnassa on käynnistetty valmistelut DORA-asetuksen huomioimisesta sääntelyssä ja valvonnassa.

Finanssivalvonta sai kertomusvuoden keväällä valmiiksi kaksi pankkeihin kohdistunutta ICT- ja tietoturvariskien tarkastusta sekä kaksi teema-arviota (valvottavien ICT-ulkoistusketjujen kartoitus sekä maksupalveluiden väärinkäytökset ja korvausprosessi).

Syksyllä 2023 Finanssivalvonta aloitti yhteen pankkiryhmään kohdistuvan ICT- ja tietoturvariskien tarkastuksen sekä laajempaan joukkoon kohdistuvan teema-arvion verkkopankin, mobiilipankin ja verkkomaksamisen turvallisuudesta.

Vakuutussektorin valvonnassa korostuivat asiakkaansuoja ja vakavaraisuusvalvonta

Eläkevakuutuksen ja vahinko- ja henkivakuutuksen teemat sekä vakavaraisuusvalvonnasta että menettelytapavalvonnasta korostuivat laajasti kertomusvuonna vakuutusvalvonnassa. Tämä noudatti sekä Finanssivalvonnan omia valvonnan painopisteitä että Euroopan vakuutus- ja lisäeläkeviranomaisen EIOPAn asettamia unioninlaajuisia, strategisia prioriteetteja.

Menettelytapavalvonnassa teemoja olivat muun muassa vakuutusten tarjoaminen, suulliset korvauspäätökset, asiamiesten ammattipätevyys ja sijoitussidonnaisten vakuutusten hyöty asiakkaalle. Vahinko- ja henkivakuutusryhmien teemat keskittyivät luotettavan hallinnon ja riskienhallinnan kysymyksiin kuten esimerkiksi riski- ja vakavaraisuusarvioiden laatuun sekä korkoriskin ja inflaation vaikutusten hallintaan.

Eläkevakuutuksen valvonnassa teemoja olivat muun muassa työeläkeyhtiöiden ulkoistamiskäytännöt ja lisäeläkelaitosten vakuutetuille annettavat tiedot. Eläke-, vahinko- ja henkivakuutustoimijoiden sijoitustoiminnan valvonnassa teemana oli muun muassa likviditeettiriski, ja työttömyyskassojen valvonnassa työttömyyskassojen sijoitussuunnitelmat.

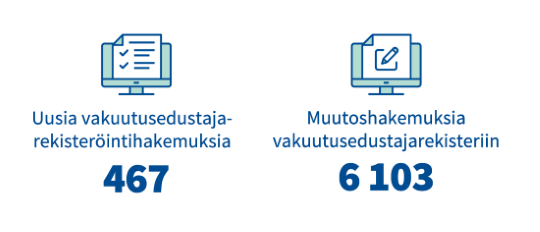

Menettelytapavalvonnassa asiakkaansuoja on korostunut eurooppalaisessa valvontakulttuurissa. Finanssivalvonta priorisoi valvonnassaan lakisääteisiä vakuutuslajeja, mutta valvoi reaktiivisesti muun muassa asiakasyhteydenottojen pohjalta myös muita vakuutuslajeja, niiden tuotehallintaa ja tuotteiden lisäarvoa vakuutuksenottajille. Valvoja kiinnitti erityistä huomiota vakuutustenvälittäjien rekisteröintiin ja rekisteröintivaatimusten täyttymiseen.

Finanssivalvonta osallistui Euroopan vakuutus- ja lisäeläkeviranomaisen EIOPAn työhön edellisten vuosien tapaan riskiperusteisesti etenkin Suomen markkinoiden kannalta keskeisissä aiheissa. Vuoden aikana olivat esillä muun muassa kestävän kehityksen teemat, kuten ilmaston muutoksesta aiheutuvien markkinariskien ja luonnonkatastrofeista aiheutuvien vakuutusteknisten riskien huomioiminen vakavaraisuusvaatimuksessa sekä digitalisaatio ja kyberriskit.

Tarkastuksissa ja arvioissa korostui tiedon jakaminen ja hyödyntäminen

Vakuutusvalvonnassa lisättiin ennakoivan ja ennakoitavan valvonnan tehokkuutta ja vaikuttavuutta panostamalla etenkin teema-arvioihin ja laajempiin analyyseihin ja niiden tulosten tiedottamiseen valvottaville. Tavoitteena oli saada havainnoille ja vakuutusvalvonnan valvottaviin kohdistuville odotuksille mahdollisimman suuri näkyvyys ja vaikuttavuus. Vakuutusvalvonnassa valmistui yhdeksän teema-arviota ja yksi oli vuoden lopussa vielä kesken.

Vakuutusvalvonta järjesti valvottavatilaisuudet eläkesäätiöille ja -kassoille, työeläkevakuutusyhtiöille ja erityisvalvottaville, vakuutusyhtiöiden asiamiesyhteyshenkilöille, työttömyyskassoille sekä vahinko- ja henkivakuutusyhtiöille.

Finanssivalvonta aloitti Suomen Pankin kanssa projektin makrovakausriskien analysoimiseksi eläke- ja vakuutussektorilla. Eläkesektorin ensimmäinen analyysiraportti valmistui vuoden ensimmäisellä puoliskolla.

Vakuutusvalvonta vahvisti datapohjaista valvontaansa ottamalla käyttöön ensimmäisen osan ohjelmistosta, jolla pystytään analysoimaan ja stressaamaan vahinko- ja henkivakuutusyhtiöiden vakavaraisuutta ja vastuuvelkaa. Lisäksi menettelytapavalvonnassa edistettiin Solvenssi II -datan hyödyntämistä.

Pääomamarkkinoiden valvonnassa korostui markkinoiden luottamus ja kestävyystietojen antaminen

Markkinoiden luottamus sekä Euroopan markkinavalvontaviranomaisen ESMAn korostama kestävyystietojen tiedonantovelvoitteiden toteutuminen korostuivat kertomusvuonna pääomamarkkinoiden valvonnassa.

Finanssivalvonta kiinnitti Markkinat-tiedotteellaan kaupankävijöiden huomiota siihen, millaiset kaupat voivat olla näennäiskauppoja ja täyttää markkinoiden manipuloinnin tunnusmerkistön. Markkinatoimijoiden tulee voida luottaa siihen, että markkinoilta saatavissa oleva informaatio ja siellä toteutetut kaupat ovat oikeita ja aitoja.

Finanssivalvonta toi esiin hyviä toimintatapoja, joita noudattamalla liikkeeseenlaskija voi pyrkiä varmistumaan siitä, että sen viestintä analyytikoiden kanssa on sääntelyn mukaista. Listayhtiöiden ja analyytikkojen välinen yhteydenpito voi herättää epäilyksiä sisäpiiritiedon ilmaisemisesta ja on siten omiaan heikentämään luottamusta arvopaperimarkkinoita kohtaan.

Finanssivalvonta valvoo IFRS-standardin mukaisia tilinpäätöksiä. Valvonnan teemoina painottuivat makrotaloudellinen ympäristö, Venäjän hyökkäyssodan taloudelliset vaikutukset ja ilmastoasiat. Lisäksi kiinteistösijoitusyhtiöiden osalta käytiin läpi tilinpäätöksen liitetietojen keskeiset seikat, kuten sijoituskiinteistöjen arvostukseen sekä rahoitusvelkoihin liittyvät liitetiedot.

Finanssivalvonta selvitti kertomusvuonna sijoituspalveluyritysten, rahastoyhtiöiden ja vaihtoehtorahastojen hoitajien compliance-toiminnon järjestämistä ja laatua ja havaitsi näissä merkittäviä puutteita. Finanssivalvonta teki myös stressitestit kiinteistörahastoille, ja myös niissä havaittiin huomattavia puutteita. Osa yhtiöistä ei huomioinut riittävästi stressitestiskenaarioissa esimerkiksi poikkeuksellisessa markkinatilanteessa kiinteistöihin liittyviä markkinariskejä. Joillakin yhtiöillä oli puutteita stressitestien tulosten raportoinnissa hallitukselle.

Kesäkuussa 2023 Finanssivalvonta kielsi toimilupaa hakeneelta toimijalta sijoituspalveluiden luvattoman tarjoamisen.

Finanssivalvonta toteutti rahoitusalan ja tavallisten listayhtiöiden tarkastusvaliokunnille kyselyn kestävyysraportoinnista. Tulosten perusteella Finanssivalvonta arvioi, että yhtiöt ovat hyvin eri vaiheessa kestävyysraportoinnin käyttöönotossa ja aikataulu on monille haasteellinen. Lisäksi haasteita on laadukkaan tiedon keräämisessä ja järjestelmien saamisessa valmiiksi lyhyessä ajassa sekä resurssien ja asiantuntemuksen niukkuudesta markkinoilla. Tarkastusvaliokunnat olivat tietoisia uudesta kestävyysraportointiin liittyvästä laajasta sääntelykehikosta, mutta osalla tietämys oli pintapuolista.

Kertomusvuonna valmistuivat valvonnan minimitasomallit kestävyysraportoinnin valvontaan ja tiedonantovelvoiteasetuksen valvontaan. Mallit tukevat yhdenmukaisia valvontakäytänteitä eri valvonta-alueilla. Euroopan komissio tukee kansallisia valvojia modernien valvontavälineiden kehittämisessä kestävän rahoituksen valvontaan, ja tähän liittyvä IT-työkalun kehittäminen eteni komission hankkeen mukaisessa aikataulussa. Lisäksi loppuvuonna Finanssivalvonta osallistui viherpesun estämistä koskevan ESMAn hankkeen käynnistämiseen.

Yhtenäistä eurooppalaista yhteyspistettä (European Single Access Point, ESAP) koskeva EU-sääntely annettiin kertomusvuoden lopussa. Finanssivalvonta toimii Suomessa yhtenä tiedonkeruuelimenä, ja sääntelyssä edellytetyn laajan tietomäärän siirtäminen yhteyspisteeseen edellyttää Finanssivalvonnassa merkittäviä tietojärjestelmämuutoksia. Muutosten arviointi ja esiselvitys käynnistettiin kertomusvuonna.

Finanssivalvonta aloitti lisäksi vuonna 2024 sovellettavaksi tulevan EU:n kryptovara-asetuksen edellyttämien uusien toimilupien ja valvonnan suunnittelun.

Rahanpesun estämisen valvonta kattamaan myös pakotteiden noudattamisen

Finanssivalvonnan rahanpesun estämisen valvontastrategia hyväksyttiin kertomusvuoden alussa. Se korostaa riskiperusteisuutta ja vaikuttavuutta ja kattaa myös terrorismin rahoittamisen estämisen ja pakotteiden noudattamisen valvonnan. Rahanpesun valvonta kohdistuu kaikkiin Finanssivalvonnan valvottaviin ja perustuu pitkäjänteiseen riskiarviointityöhön.

Finanssivalvonnan ennaltaehkäisevä rooli eli tiedottaminen ja ohjeistus sekä valvonnan kohdentaminen riskiperusteisesti ovat valvontastrategiassa keskeisiä. Markkinoille on tullut viime vuosina paljon uudenlaisia pieniä ja kansainvälisiä toimijoita, joilla ei välttämättä ole tietoa lainsäädännön sisällöstä eikä valvojan odotuksista. Valvonnan tavoite on aina se, että valvottavat osaavat toimia oikein eikä siten synny tarvetta seuraamuksille. Valvonta kattaa kaikkien toimijoiden elinkaaren alkaen rekisteröinti- tai toimilupahakemuksista. Merkittävimmän kokonaisriskin toimijoihin kohdistetaan säännöllistä valvontaa ja niihin tehdään tarkastuksia tai teema-arvioita vuosittain.

Rahanpesulain uudistukset tulivat voimaan kevään 2023 aikana, ja Finanssivalvonta julkaisi rahanpesun estämistä koskevan määräys- ja ohjekokoelmansa (MOK) kesäkuun 2023 lopulla. Samaan aikaan pakotteiden noudattamisen valvonta tuli Finanssivalvonnan tehtäväksi. Pakotteita koskevat määräykset ja ohjeet julkaistiin joulukuussa 2023 ja ne tulevat voimaan maaliskuussa 2024.

Finanssivalvonta toteutti rahanpesua koskevia tarkastuksia suunnitellusti. Vuoden 2023 aikana valmistui kolme tarkastusta ja lisäksi valvoja aloitti neljä uutta tarkastusta. Tarkastuksia kohdennettiin rahanpesun estämisen valvontastrategian mukaisesti uusille toimialueille, kuten maksupalvelun tarjoajiin. Lisäksi hawala-tyyppisten rahanvälittäjien valvonta oli edelleen yksi painopistealue. Finanssivalvonta peruutti kertomusvuoden alussa yhden rekisteröintivelvollisen rekisteröinnin rahanpesun torjunnan puutteiden vuoksi.

Vuoden aikana myös eräiden kuluttajaluotonantajien ja -välittäjien rahanpesun valvonta siirtyi Finanssivalvonnan tehtäväksi, ja tähän liittyvä analyysi jatkuu edelleen vuonna 2024.

Rahanpesun estämisen valvonta on hyvin kansainvälistä toimintaa. Finanssivalvonta on sitoutunut erityisen voimakkaasti FATF:n (Financial Action Task Force) työskentelyyn, jonka kautta saadaan eväitä tulossa olevaan maa-arviointikierrokseen. Vuoden lopussa saavutettiin poliittinen yhteisymmärrys eurooppalaisen rahanpesun valvojan (AMLA) perustamisesta.

1 Kuvattu tarkemmin alaluvussa Yhteistyö Euroopan keskuspankin ja eurooppalaisten valvontaviranomaisten kanssa.

2 Suomen ja Viron välisen kaasuputken ja tietoliikenneyhteyden vauriot, jotka havaittiin 8.10.2023.