Finanssimarkkinoiden tila

Vaikka Suomen talous vältti alkuvuodesta 2023 aikaisemmin ennustetun taantuman, talouskehitys oli laaja-alaisesti heikkoa vuoden 2023 loppupuolella.1 Vaisu suhdannekehitys heikensi Suomen finanssisektorin toimintaympäristöä ja piti riskit korkeina. Erityisesti kiinteistömarkkinoiden riskit olivat kasvussa. Finanssisektorin vahva vakavaraisuus toi kuitenkin suojaa heikkenevän toimintaympäristön tuomilta riskeiltä.

Heikon talouskehityksen taustalla oli vuonna 2023 korkotason säilyminen korkealla tasolla, kuluttajien ja yritysten heikko luottamus ja viennin supistuminen. Heikko suhdannekehitys ja vaimea kysyntä yhdessä nousevien hoito-, korjaus-, rakennus- ja rahoituskustannusten kanssa koettelee tuntuvasti erityisesti kiinteistö- ja rakennusalaa. Laskevat kiinteistöhinnat, kaupankäynnin vaimeus ja markkinoiden epävarmuus kohottavat myös finanssisektorin luotto-, sijoitus- ja likviditeettiriskejä sekä haastavat sijoituskohteiden arvostukset.

Suomen Pankki ennustaa Suomen talouskehityksen säilyvän heikkona vielä vuonna 2024, mutta inflaation hidastuminen ja palkkatason nousu tukevat yksityistä kulutusta.2 Odotukset korkotason laskusta ja tiedot Yhdysvaltojen vahvasta talouskehityksestä ovat alkuvuodesta 2024 tukeneet markkinatunnelmaa, mutta rahoitusmarkkinoiden tunnelma on altis nopeille muutoksille negatiivisten uutisten tai sokkien seurauksena. Talousennusteiden riskeihin sisältyvätkin esimerkiksi geopoliittiset riskit, inflaation säilyminen korkealla tasolla ennakoitua pidempään ja työllisyystilanteen heikentyminen.

Epävarmuus pitää Suomen finanssisektorin riskit korkeina lyhyellä tähtäimellä. Pitkällä tähtäimellä finanssisektorin toimijoita haastavat lisäksi pitkäaikaiset muutostrendit kuten ilmastonmuutoksen vaikutukset (ESG-riskit), demografiset muutokset, digitalisaatio, uudet teknologiat, uudentyyppisten tuotteiden kehittämien ja toimintatavat (esim. pilvipalvelut ja tekoäly) sekä ICT- ja kyberriskit.

Suomen finanssisektori on kokonaisuudessaan säilynyt vakavaraisena toimintaympäristön heikkenemisestä huolimatta. Vahva vakavaraisuus tuo suojaa heikkenevän toimintaympäristön tuomilta riskeiltä. Pankkisektorin järjestämättömät saamiset suhteessa luottokantaan ovat pysyneet matalalla tasolla, vaikka varhaisia merkkejä luottoriskien kasvusta on ollut nähtävissä. Suomalaispankkien likviditeettitilanne on pysynyt vakaana. Myös vakuutussektorilla tilanne on pysynyt vakaana sijoitusmarkkinoiden kehityksestä huolimatta.

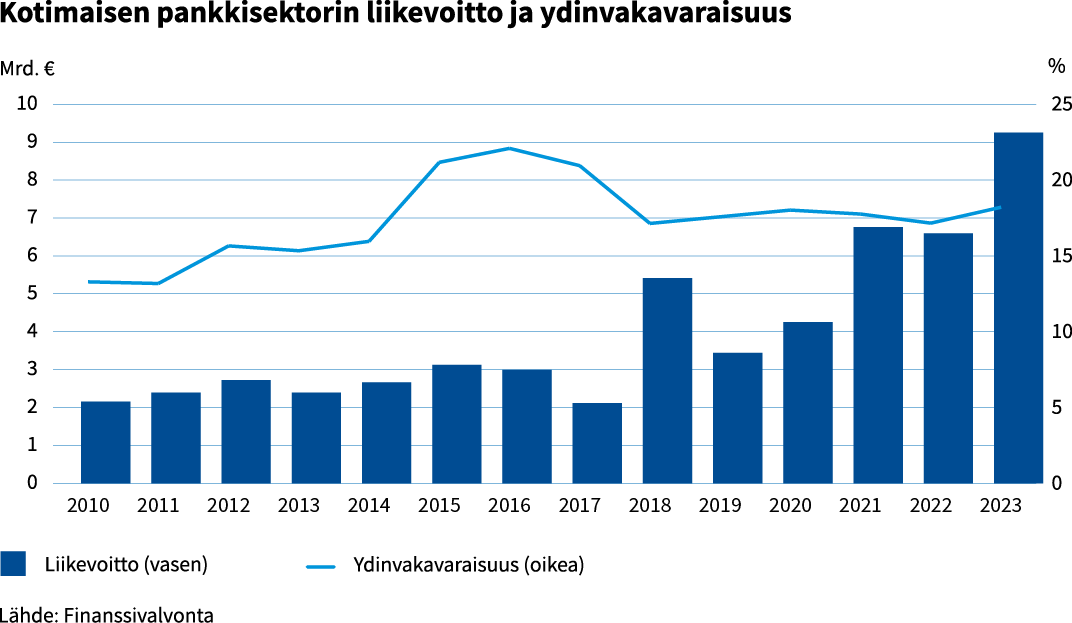

Pankkisektorin vakavaraisuus ja kannattavuus paranivat hyvän tuloskehityksen myötä

Pankkisektorin vakavaraisuussuhteet paranivat kertomusvuoden aikana. Tämä johtui ensisijaisesti ydinpääomien kasvusta hyvän tuloskehityksen seurauksena. Pankkisektorin omien varojen ylijäämä suhteessa kokonaisvakavaraisuusvaatimukseen parani makrovakausvaatimusten kiristämisestä huolimatta, ja pankeilla oli edelleen runsaasti pääomia vaatimuksiin nähden. Vakavaraisuussuhdeluvut pysyivät kertomusvuonna eurooppalaista keskitasoa korkeampina.

Pankkisektorin liikevoitto kasvoi kertomusvuoden aikana merkittävästi korkokatteen vahvan kasvun seurauksena. Korkokate oli myös merkittävin tuottoerä suomalaispankeilla.

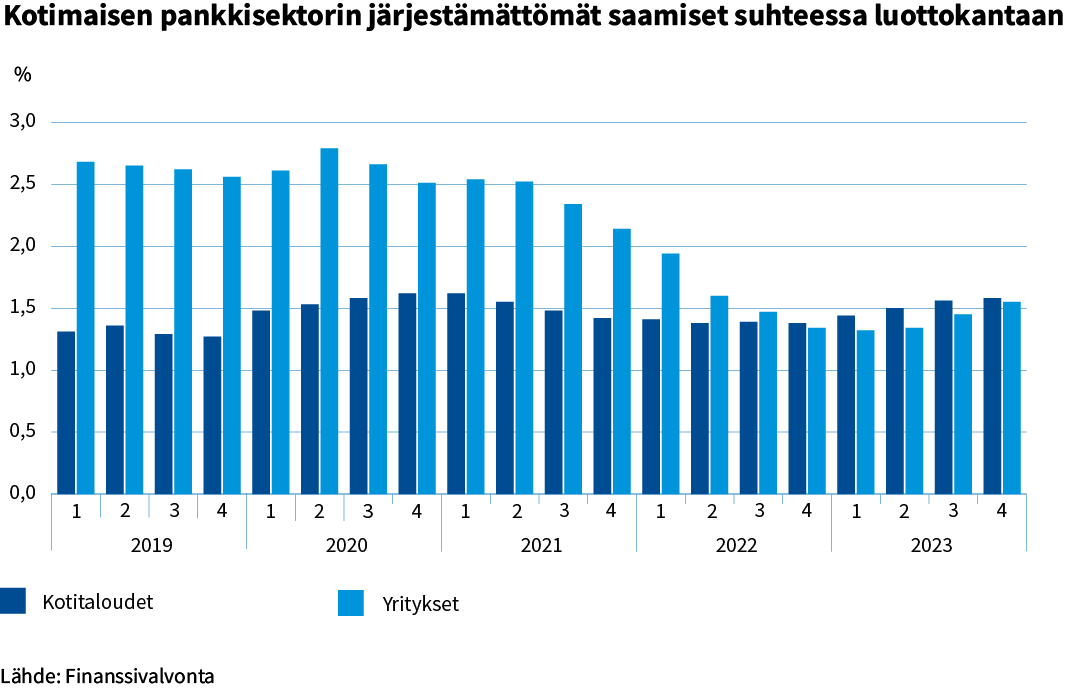

Pankkisektorin järjestämättömät luotot pysyivät edelleen alhaisella tasolla ja Euroopan matalimpien joukossa, vaikka järjestämättömissä luotoissa oli hienoista kasvua sekä yritys- että kotitalousluotoissa. Luottoja siirtyi kertomusvuonna korkeamman luottoriskin arvonalentumisluokkiin, mikä viestii luottoriskien kasvusta. Luottoriskiltään kohonneiksi luokitellut luotot kasvoivat erityisesti kiinteistö- ja rakennussektorille myönnetyissä yritysluotoissa.

Pankkisektorin likviditeettitilanne pysyi vahvana ja maksuvalmius parantui kertomusvuoden aikana. Suomen pankkisektorin keskimääräistä korkeampi riippuvuus markkinavarainhankinnasta altistaa kuitenkin pankit mahdollisille markkinahäiriöille, ja yleinen korkotason nousu on kasvattanut myös kotimaisten pankkien markkinavarainhankinnan kustannuksia.

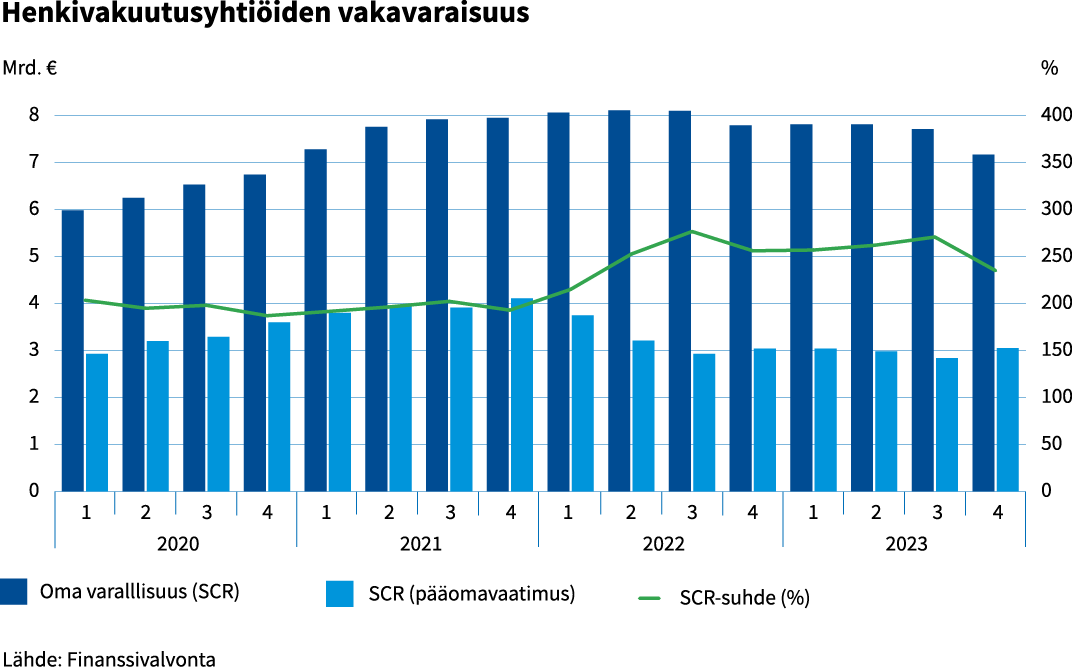

Henkivakuutusyhtiöiden vakavaraisuus heikkeni vuoden lopussa

Henkivakuutussektorin vakavaraisuussuhde laski vuoden takaisesta takaisesta ja oli 235,0 % (31.12.2022: 256,9 %). Oma varallisuus laski huomattavasti vuoden viimeisellä neljänneksellä, koska korkotason nopea lasku kasvatti vastuuvelan määrää. Samaan aikaan vakavaraisuuspääomavaatimus (Solvency Capital Requirement SCR) kasvoi vuoden takaisesta vain hieman.

Henkivakuutusyhtiöiden sijoitustuotot olivat 6,2 % eli hyvällä tasolla vuonna 2023. Suurin osa tuotoista saatiin vuoden viimeisellä neljänneksellä. Sekä korko- että osakesijoituksilla oli selvästi positiivinen tuotto, mutta kiinteistösijoitustuotot jäivät negatiivisiksi ja olivat -4,9 %.

Vakuutusmaksutulo kasvoi hieman vuoden takaisesta. Maksutulon kasvu tuli yritysasiakkaiden kapitalisaatiosopimuksista. Maksetut korvaukset laskivat lievästi vuoden takaiseen verrattuna.

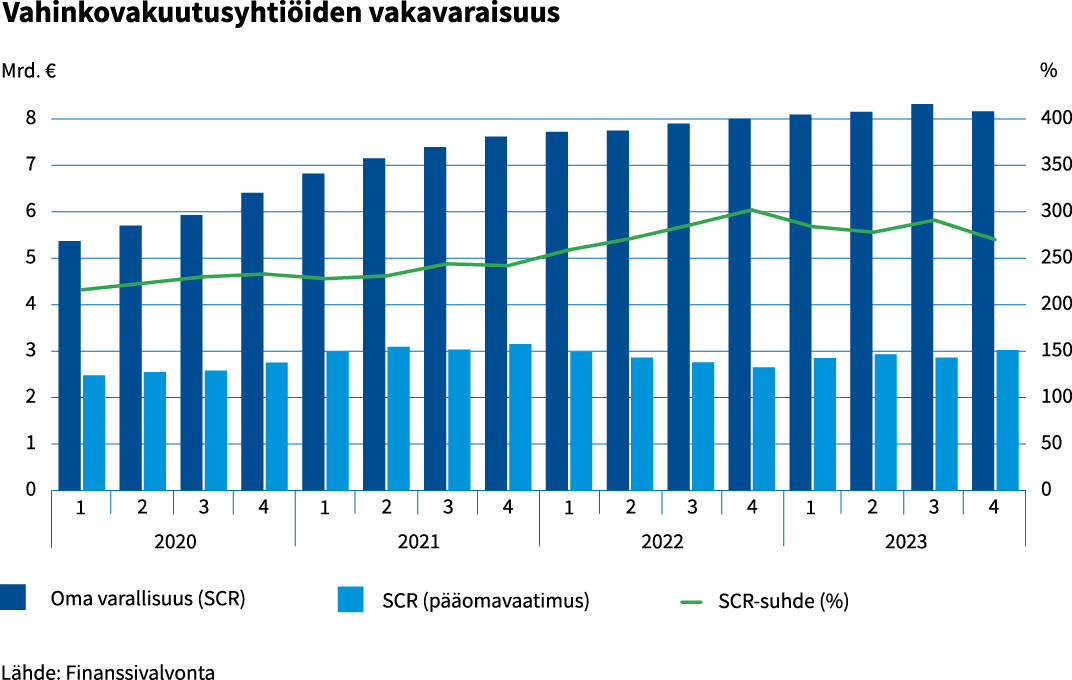

Vahinkovakuutusyhtiöiden vakavaraisuus pysyi hyvänä, vaikka sitä heikensi markkinariskin kasvu

Vahinkovakuutussektorin kertomusvuoden vakavaraisuussuhde heikkeni vuoden lopussa verrattuna vuoden 2022 tasoon, jolloin vakavaraisuussuhde oli paras Solvenssi II -vakavaraisuussääntelyn aikana (1.1.2016 alkaen). Vakavaraisuutta heikensi osakehintojen noususta johtunut pääomavaatimuksen ja korkotason laskusta johtunut vakuutusvastuiden markkina-arvon kasvu v. 2022 loppuun verrattuna. Vakavaraisuus pysyi kuitenkin hyvänä, koska sijoitustuotot kasvattivat omaa varallisuutta ja vakuutusvastuiden arvo pysyi korkotason laskusta huolimatta keskitasoaan matalampana.

Korko- ja osakesijoitusten tuotot olivat positiiviset, mutta kiinteistömarkkinoiden heikon markkinatilanteen vuoksi kiinteistösijoitusten tuotot kääntyivät negatiivisiksi. Parhaat tuotot kertyivät osakesijoituksista.

Vakuutusliiketoiminnan kannattavuus ilman laskuperustemuutosten vaikutusta heikkeni vuoteen 2022 verrattuna, mutta vakuutusliiketoiminnan tulos pysyi positiivisena. Kannattavuutta heikensivät korvaus- ja liikekulujen kasvu. Niitä kasvattivat muun muassa sairausvakuutuksen korvauskulujen kasvu, jälleenvakuutushintojen nousu, inflaatio ja ICT-kulujen kasvu.

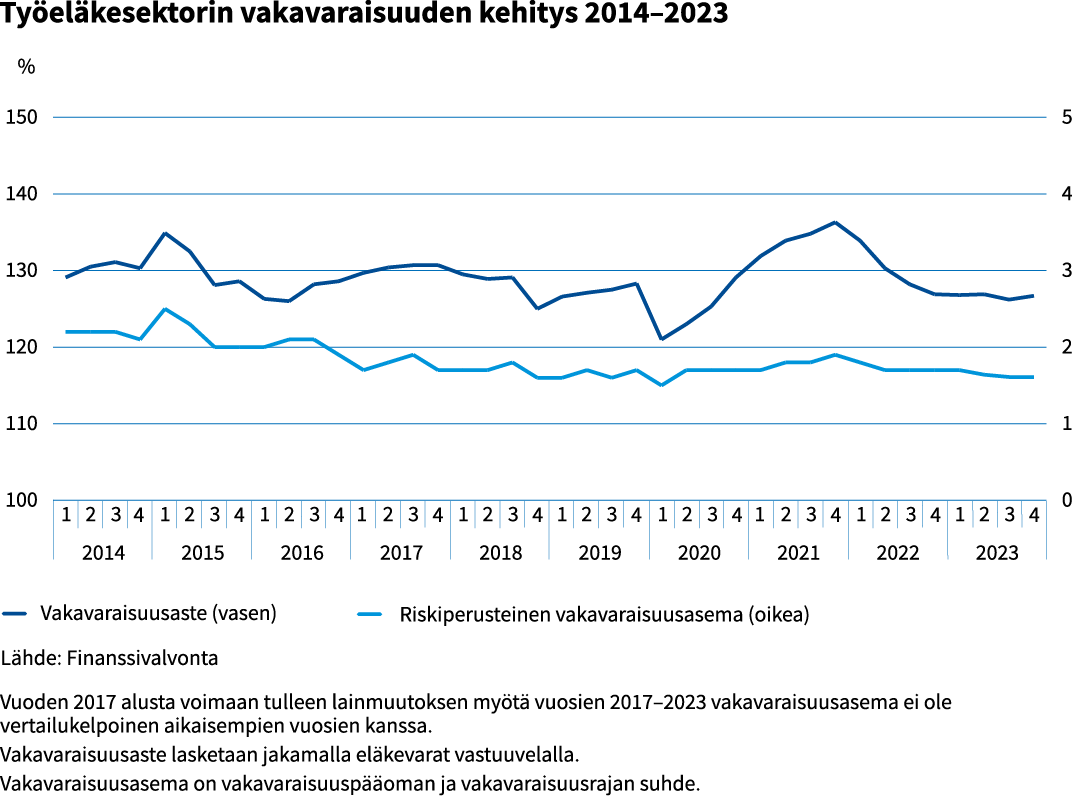

Työeläkesektorin vakavaraisuus säilyi lähes ennallaan ja oli edelleen vahvalla tasolla

Työeläkesektorin vakavaraisuuspääoma kasvoi kertomusvuonna vahvan sijoitustuoton ansiosta. Vakavaraisuuspääoman ja vastuuvelan suhdetta kuvaava vakavaraisuusaste säilyi lähes ennallaan. Vakavaraisuuspääoman ja vakavaraisuusrajan suhdetta kuvaava vakavaraisuusasema heikkeni hieman vakavaraisuusrajan kasvaessa vakavaraisuuspääomaa nopeammin lisääntyneen riskinoton takia. Vakavaraisuusrajan kasvu selittyy pääosin kasvaneella sijoitusvarallisuudella sekä osakesijoitusten suhteellisen määrän kasvulla.

Sijoitusvarallisuuden positiivinen arvon muutos johtui pääosin osakkeiden ja korkosijoitusten vahvasta tuotosta. Kiinteistösijoitusten tuotto painui miinukselle kiinteistöjen negatiivisten arvonmuutosten takia. Työeläkelaitosten stressikestävyys osakeshokkeja vastaan säilyi kohtuullisella tasolla. Työeläkelaitokset kestävät edelleen merkittäviä negatiivisia arvonmuutoksia epälikvideissä kiinteistö- ja pääomarahastosijoituksissa.

Finanssivalvontaa koskevat mediassa eniten näkyvyyttä saaneet aiheet

1. Kotitalouksien velkaantuminen

2. Finanssisektorin vakaus

3. Kiinteistö- ja asuntomarkkinoiden näkymät

4. Rahanpesu ja pakotteet

5. Yritysjärjestelyt ja -kaupat

1 Lisätietoja Suomen talouden tilanteesta vuonna 2023 Suomen Pankin talouskatsauksesta ja ennusteesta: https://www.eurojatalous.fi/fi/2024/artikkelit/suomen-talous-pakkasella/.