Läget på finansmarknaden

Berättelseåret var exceptionellt på ränte- och aktiemarknaden. Statslåneräntorna var rekordlåga och till en stor del negativa ända till början av september. Under hösten steg räntorna något, och i slutet av året låg till exempel 10-årsavkastningen på finska statslån nära noll. Å andra sidan steg värdet på aktier betydligt under året, och också nästan alla de viktigaste indexen steg. Investerarna sökte avkastning från aktier, och samtidigt var företagens resultatutveckling alltjämt positiv. I det stora hela innebar räntornas och aktiernas utveckling goda avkastningsmöjligheter men på grund av höga värderingsnivåer även ökade risker.

Utsikterna för den internationella ekonomin var alltjämt osäkra. Till osäkerheten bidrog framför allt handelskriget och tullspänningarna mellan USA och Kina, som nu pågått i två år, samt osäkerheten kring Storbritanniens utträde ur EU. Mot slutet av året lättade osäkerheten en aning, när preliminära lösningar uppnåddes i såväl handelsstriden som Storbritanniens EU-utträdesprocess.

Den stimulans som centralbankerna ger stödde avkastningen på statslån och aktier, när räntorna och ränteförväntningarna sjönk. Inom euroområdet inledde Europeiska centralbanken ECB på nytt inköpen av värdepapper i november efter en paus på knappt ett år. I USA sänkte centralbanken FED styrräntan tre gånger.

Tillväxtprognoserna för såväl den finska ekonomin som världsekonomin sänktes. Den viktigaste orsaken var osäkerhetens uppskattade inverkan på handeln, investeringar och konsumtionen. Högkonjunkturen i den finska ekonomin passerades, men tillväxten fortsatte dock i rimlig mån.

Hushållens skuldsättning låg allmänt på en historiskt hög nivå. På den finska bostadsmarknaden fortsatte prisskillnaderna att öka mellan stora städer och andra områden. Byggnadsvolymen började avta under året, vilket återspeglar den allt svagare ekonomiska konjunkturen.

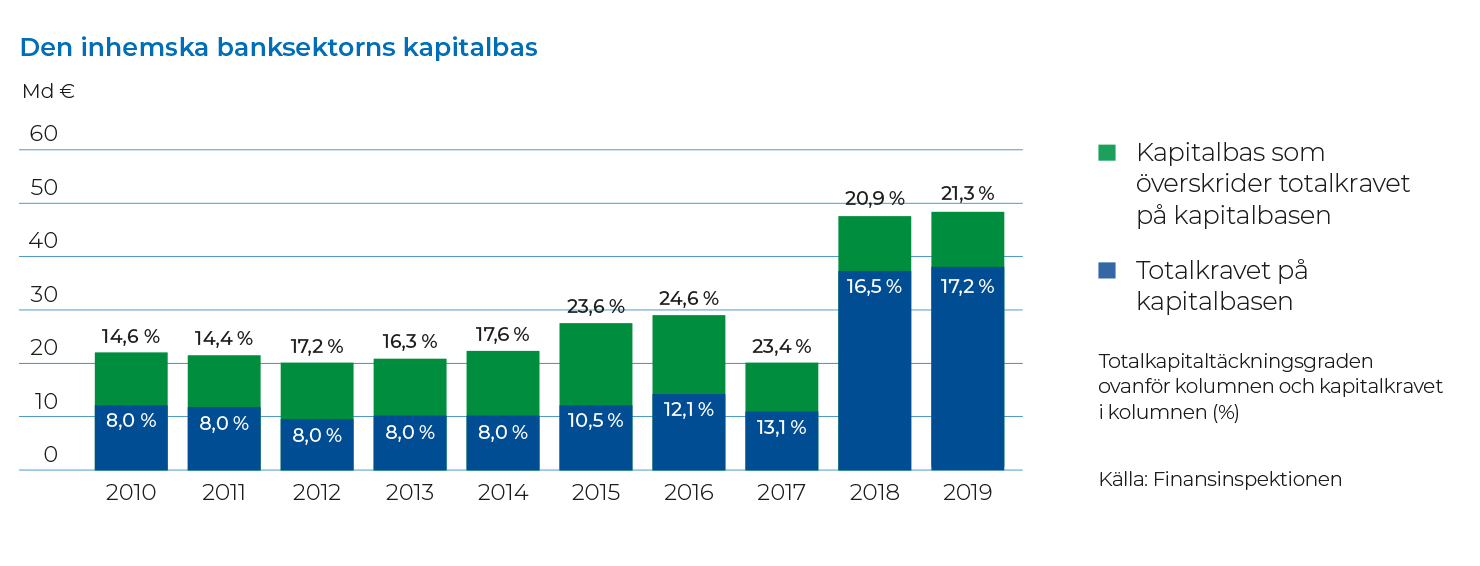

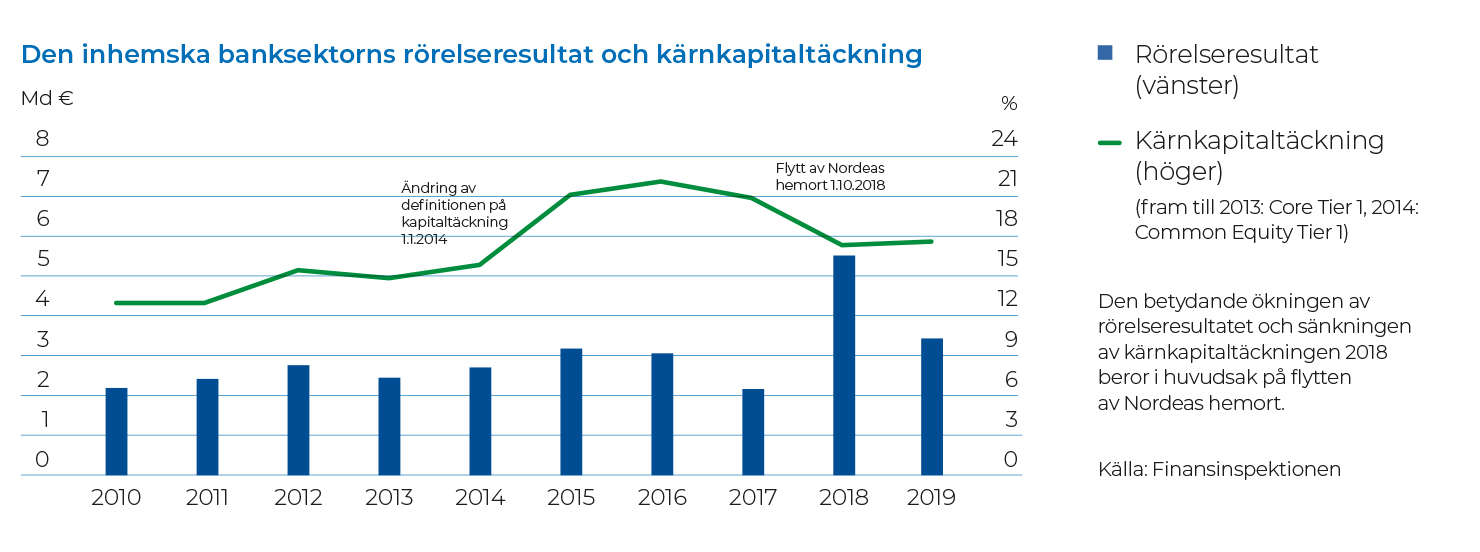

Banksektorns kapitaltäckningsgrader stärktes och förblev starkare än det europeiska genomsnittet – kostnadsposter av engångskaraktär minskade banksektorns rörelsevinst

Riskerna i de finska bankernas verksamhetsomgivning ökade under berättelseåret. Detta beror på ökningen av riskerna i den internationella ekonomiska utvecklingen samt inhemska företags och hushålls svagare förtroende. Trots den ekonomiska osäkerheten förblev den finska banksektorns kapitaltäckning och kreditstockens kvalitet emellertid starka. Den finska banksektorns riskvägda kapitaltäckningsgrader stärktes och var alltjämt starkare än den europeiska genomsnittsnivån. Även den icke-riskvägda soliditetsgraden (leverage ratio) förstärktes något och var högre än europeiska bankers genomsnittsnivå inom EU-området. De finska bankernas oreglerade krediter förblev på en låg nivå under året. De oreglerade krediternas nivå i Finland är bland de lägsta i Europa.

Banksektorns rörelsevinst minskade från året innan. Banksektorns resultat belastades framför allt av avskrivningar av engångskaraktär och nedskrivningar. Räntenettot ökade något från nivån 2018, när kreditstockens tillväxt kompenserade marknadsräntornas och marginalsänkningarnas negativa inverkan på ränteintäkter. Försämringen av rörelseresultat dämpades delvis ner av de lägre personalkostnaderna.

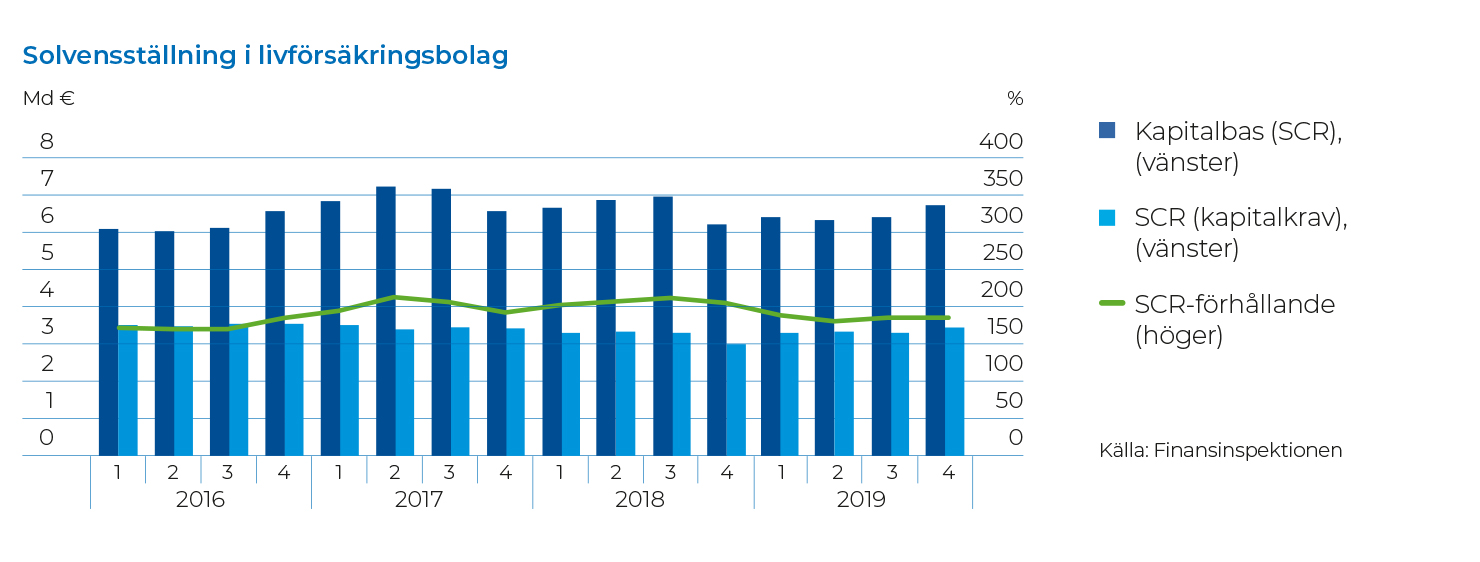

Livförsäkringsbolagens solvens försvagades från året innan

Livförsäkringssektorns solvensgrad sjönk under berättelseåret men låg trots detta på en bra nivå. Försvagningen berodde huvudsakligen på ökningen i solvenskapitalkravet. Ökningen av Nivå 2-kapitalbas lindrade dock den negativa effekten, och därmed var solvensgradens sänkning mindre än väntat.

Livförsäkringsbolagens investeringar gav en bra avkastning under året, och i synnerhet ränte- och aktieinvesteringar gav en högre avkastning än i genomsnitt. Däremot utvecklades försäkringsverksamheten inte gynnsamt. Utbetalda ersättningar från direktförsäkring växte kraftigt och var klart större än försäkringspremieinkomsten. Nettopremieinkomsten var negativ under hela berättelseåret. Den populäraste livförsäkringsprodukten var alltjämt kapitaliseringsavtalet.

Inom livförsäkringsverksamheten påverkades kundbeteendet av de förändringar i verksamhetsomgivningen som trädde i kraft vid årsskiftet 2019−2020. Återköpen av försäkringar ökade, när placeringsförsäkringarnas beskattning förändrades. Största delen av de återköpta tillgångarna användes dock till nya försäkringsavtal.

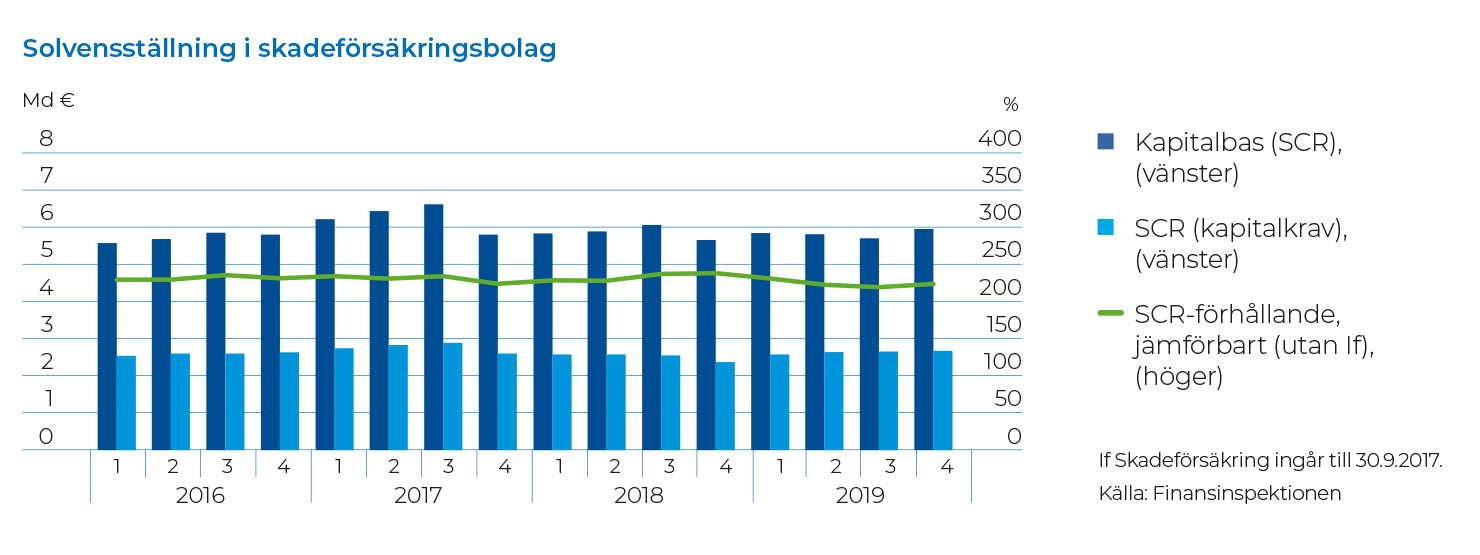

Sänkningen av räntenivån och aktieplaceringarnas värdestegring försvagade skadeförsäkringsbolagens solvens

Skadeförsäkringsbolagens solvens förblev bra under berättelseåret, även om den sjönk från rekordnivån i slutet av 2018. Orsaken till försvagningen var höjningen av solvenskravet till följd av aktieprisernas ökning. Därtill förblev ökningen av kapitalbasen blygsam, eftersom den negativa effekten av försäkringstekniska avsättningars ökning undergrävde investeringsmarknadsprisutvecklingens positiva inverkan på kapitalbasen.

Försäkringsbolagens intäkter bestod i huvudsak av investeringsintäkter. Däremot gav försäkringsverksamheten ingen marginal. Lönsamheten påverkades negativt av den ogynnsamma skadeutvecklingen. Dessutom försvagades lönsamheten under andra hälften av året, eftersom bolagen ökade ansvarsskuldens betryggande egenskaper i bokföringen genom att sänka sina diskonteringsräntor på ansvarsskulden i bokföringen.

Ökningen av den jämförbara premieinkomsten, som inleddes 2018, tilltog. Till detta bidrog ökningen av premieinkomsten för fordonsförsäkringen samt försäkringen för olycksfall i arbetet och yrkessjukdomar. Därtill har sjukförsäkringens starka tillväxt fortsatt.

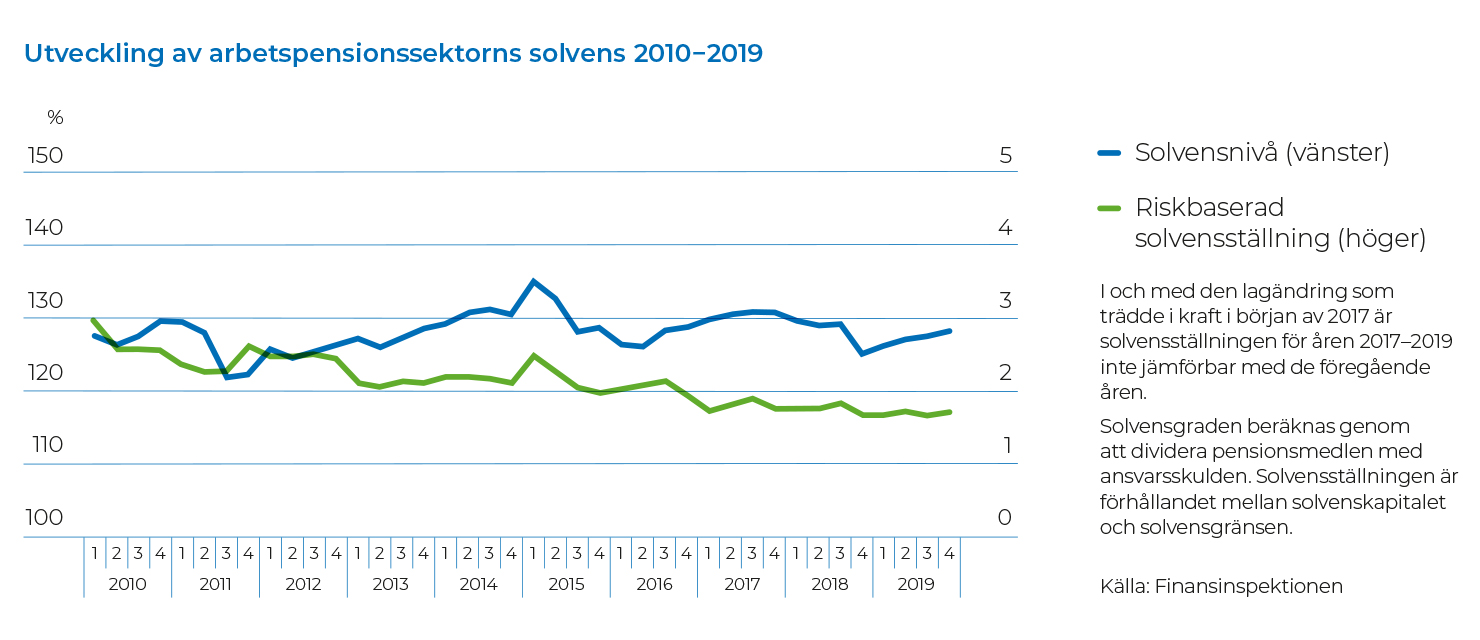

Pensionstillgångarna växte stadigt under året

Arbetspensionssektorns solvensgrad, dvs. pensionsmedlens förhållande till ansvaren, förbättrades under hela berättelseåret. Bakom detta låg investeringsavkastningen, som överskred ansvarsskuldens avkastningskrav. Den påverkades framför allt av aktiemarknadens starka utveckling men även av den positiva avkastningen från andra investeringskategorier. Risken i förhållande till solvenskapitalet förändrades inte märkbart under året. Aktiernas andel som den största investeringskategorin fortsatte att öka till 46,6 procent samtidigt som ränteinvesteringarnas andel minskade. Arbetspensionsbolagens premieinkomst ökade till följd av lönesummans ökning.

De ämnen som gällde Finansinspektionen och fick mest synlighet i medierna

|

|

| 1. | Andra betaltjänstdirektivet PSD2 och stark autentisering |

| 2. | Misstankar om penningtvätt och bekämpningen av penningtvätt |

| 3. | Utnämnandet av LähiTapiolas VD |

| 4. | Afarak Group |

| 5. | Hushållens ökade skuldsättning |