Asuntoyhteisölainat lisäävät kotitalouksien velkaantumista – ja nopeasti

Kirjoittaja Sampo Alhonsuo työskentelee Finanssivalvonnassa pääanalyytikkona.

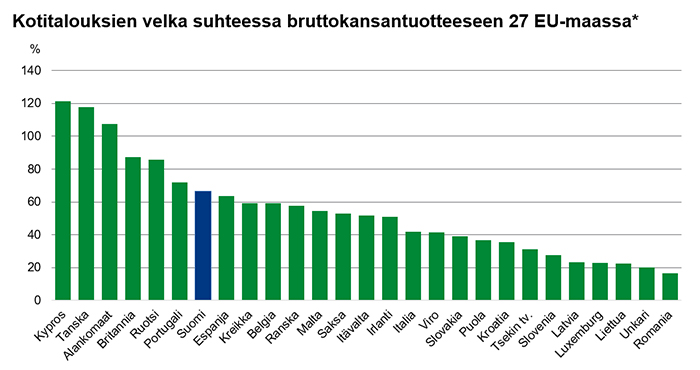

Kotitalouksien velkaantuminen on Suomessa historiallisella huipputasolla, laskettiinpa asiaa suhteessa käytettävissä oleviin tuloihin tai suhteessa bruttokansantuotteeseen. Myös eurooppalaisessa vertailussa Suomen kotitalouksilla on paljon velkaa. Hyvin nopeasti kasvava osa kotitalouksien velassa on niiden osuus asuntoyhteisöjen velasta.

Asuntoyhteisö tarkoittaa kotitaloudelle lähinnä asunto-osakeyhtiötä. Kotitalouksien näkökulmasta asunto-osakeyhtiön velka eli laina käytetään tyypillisesti remontteihin ja muuhun korjausrakentamiseen. Samoin uusien asuntojen myynnissä velan suhteellinen merkitys on lisääntynyt. Velaton hinta asuntokaupassa saattaa olla paljon korkeampi kuin myyntihinta, erotuksen ollessa asunnon osuus asunto-osakeyhtiön velasta.

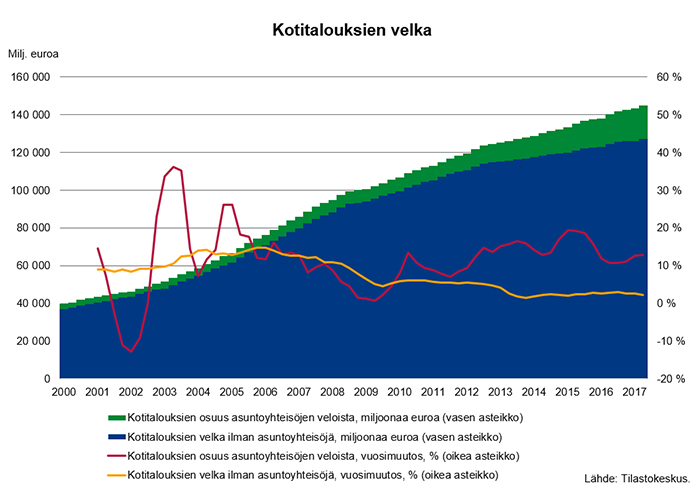

Kotitalouksien velkaantumisaste1 on hieman alle 128 prosenttia, ja asuntoyhteisölainojen merkitys tästä on jo yli 15 prosenttiyksikköä. Toteutuneesta velkaantumisen kasvusta viimeisen runsaan neljän vuoden ajalta kaksi kolmasosaa on tullut asuntoyhteisöjen kautta ja vain yksi kolmasosa asunto- ja muista lainoista.

Jos nykyiset trendit jatkuvat sekä tuloissa että veloissa kaksi vuotta, päädytään kotitalouksien velkaantumisasteeseen 133 prosenttia vuonna 2019. Asuntoyhteisövelkojen osuus tästä olisi 19 prosenttiyksikköä ja osuus kaikista kotitalouksien veloista yli 14 prosenttia. Esimerkki ei tietenkään sellaisenaan toteudu, mutta se kuvaa velkaantuneisuuden nopeaa kasvua nimenomaan asuntoyhteisölainojen kautta. Kotitalouksien osuus asuntoyhteisöjen veloista on kasvanut vuodesta 2013 lähtien yli 10 prosentin vuosivauhtia, ja kumulatiivinen kasvu on melkein 77 prosenttia.

Vain noin joka kolmannella kotitaloudella on asuntolainaa, mutta kaikki asunto-osakeyhtiöiden asukkaat maksavat vastikkeita ja ovat yhdessä vastuussa taloyhtiön taloudesta ja velasta. Asumisen muutkin kustannukset voivat nousta. Tästä mikrotason asiasta voi tulla makrotason ongelma talouteen.

Kotitalouksien velan kasvu lisää haavoittuvuutta riskeille

Kotitalouksien velkaantuneisuuden lisääntyminen ylipäätään lisää kotitalouksien haavoittuvuutta erilaisille riskeille, joista pahin on työttömyys. Toinen riski on korkojen nousu tulevaisuudessa.

Kotitalouksien korkomenot ovat olleet hyvin vähäisiä alhaisten korkojen seurauksena. Suomessa kotitalouksien lainoista ja myös asuntoyhteisöjen lainoista ylivoimaisesti suurin osa on otettu vaihtuvakorkoisena. Yleisen korkotason noustessa korkomenot kasvavat nopeasti, mikä voi vähentää yksityistä kulutusta.

Asialla on merkitystä myös makrovakauden kannalta. Euroopan järjestelmäriskikomitea antoi vuosi sitten Suomelle seitsemän muun maan ohella varoituksen asuntomarkkinoiden riskeistä ja Suomen tapauksessa erityisesti kotitalouksien velkaantumisesta.

Jokaisen kotitalouden kannattaa ottaa henkilökohtaisessa taloudessaan realistisesti huomioon asumisen kaikki kustannukset ja niiden mahdollinen kasvu. Korkojen nousun vaikutus kotitalouteen euroissa kertaantuu, jos vaikutusta tulee monesta eri lähteestä; asuntolainoista ja kulutusluotoista. Ja sitten niitä asunto-osakeyhtiönkin lainoja pitää lyhentää!