Voiko kysyntäperusteisilla makrovakausvälineillä tasoittaa rahoitusjärjestelmän syklejä?

Kirjoittaja Nea Tiililä on työskennellyt Finanssivalvonnassa kesätyöntekijänä kesällä 2018. Hän opiskelee taloustiedettä Helsingin yliopistossa ja on kesän aikana ollut mukana valmistelemassa Finanssivalvonnan makrovakauspäätöksiä.

Finanssivalvonnan blogi viime kesänä käsitteli lyhyesti kotitalouksien velkaantumista, ja sitä, miten liialliseen velkaantumiseen voidaan puuttua makrovakausvälineillä. Kysyntäperusteisten makrovakausvälineiden käytöllä on vaikutuksia sekä rahoitusjärjestelmän vakauteen että talouskasvuun. Tuossa blogitekstissä pohdittiin muun muassa velanoton vaikutuksia talouskasvuun: lyhyellä aikavälillä velanotto vahvistaa talouskasvua, mutta pitkällä aikavälillä vaikutus on negatiivinen, mikäli velkatasot nousevat tarpeeksi korkeiksi.

Tässä blogissa tarkastellaan tarkemmin sitä, minkälaisia kysyntäperusteisia makrovakausvälineitä on käytössä Suomessa ja muissa ETA-maissa, sekä miten ne toimivat ja mikä niiden vaikutus on rahoitusjärjestelmän vakauteen. Kuusi tavallisinta välinettä ovat:

LTV (Loan-to-value)

- Lainan suuruuden ja asunnon arvon välinen suhde

- LTV Suomessa: Enimmäisluototussuhde eli lainan suuruuden ja vakuuksien suhde (LTC, Loan-to-collateral), Suomessa rahoituksen vakuudeksi hyväksytään myös muita vakuuksia kuin asuntopantti, eli se on vähemmän sääntelevä kuin tavanomainen LTV rajoite. (Ks. Suomen poikkeuksellinen LTV:n laskutapa tarkemmin täältä)

DTI (Debt-to-income)

- Velan määrän ja vuosittaisten tulojen suhde

- Nähdään joskus myös muodossa LTI, joka on yksittäisen lainan suuruuden (useimmiten asuntolainan) ja vuosittaisten tulojen suhde

DSTI (Debt-service-to-income)

- Vuosittaisten/kuukausittaisten velanhoitokulujen ja vuosittaisten/kuukausittaisten tulojen suhde

- Nähdään joskus myös muodossa LSTI, joka on yksittäisen lainan lainanhoitokulujen (useimmiten asuntolainan) ja tulojen suhde

Lyhennysvelvoite

- Velvoite lyhentää lainaa tietty prosenttiosuus kuukausittain tai vuosittain

Maturiteettirajoite

- Maksimipituus laina-ajalle

Kysyntäperusteisia välineitä käytetään sääntelyssä asettamalla niille maksimiraja. Esimerkiksi Suomessa on tällä hetkellä LTC:n (enimmäisluototussuhde) maksimiraja 95 % ensiasunnonostajille ja 85 % muille asunnonostajille. Tämä tarkoittaa, että lainaa ei myönnetä, jos lainan suuruus on yli 85 % (tai 95 % ensiasunnonostajille) vakuuksien arvosta. Samankaltaisia maksimirajoja voidaan asettaa muillekin välineille, jos välineet on määritelty kansallisessa lainsäädännössä.

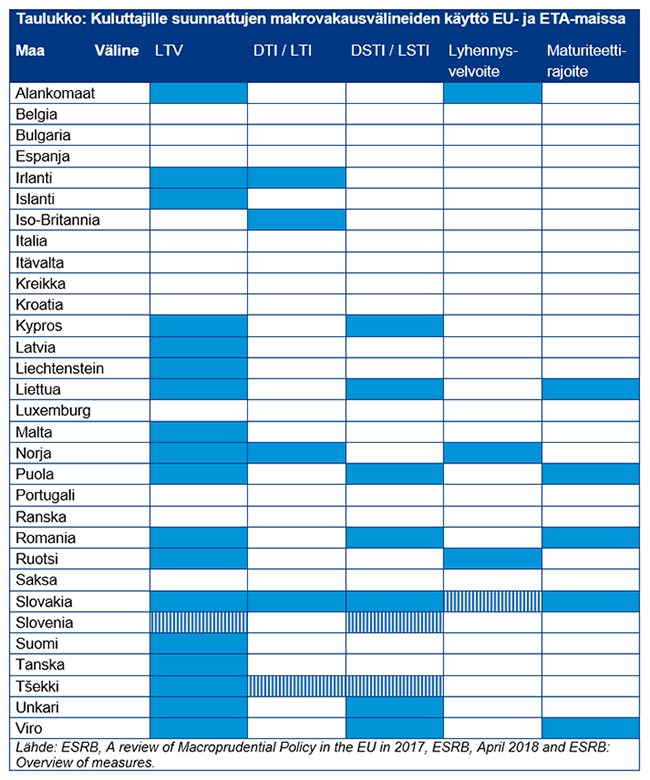

Taulukossa on esitetty, millaisia kysyntäperusteisia makrovakausvälineitä on käytössä Suomessa ja muissa Euroopan maissa. Suurimmassa osassa ETA-maita on vähintään yksi ja monesti useampiakin välineitä käytössä. Taulukon solun ollessa sininen, välineen käyttö perustuu lainsäädäntöön ja siihen asetettu yläraja on sitova. Solun ollessa raidallinen, kansallinen valvontaviranomainen on tehnyt välineen käytöstä suosituksen, mutta se ei ole sitova. Suomen naapurimaista neljässä Pohjoismaassa tai Baltian maassa on käytössä muitakin kuluttajille suunnattuja makrovakausvälineitä kuin LTV.

Kysyntäperusteisten välineiden käytöllä pyritään rajoittamaan luoton kysyntää, parantamaan lainanottajan riskinsietokykyä ansiotulo- ja korkoshokkeja vastaan, pienentämään maksukyvyttömyyden todennäköisyyttä sekä minimoimaan tappioita mahdollisen maksukyvyttömyyden sattuessa. Lähtökohtaisesti rajoitteet vaikuttavat myös asuntojen hintaodotuksiin tasoittavasti. Isommassa mittakaavassa kysyntäperusteisten välineiden – kuten makrovakauspolitiikan ylipäänsä – tarkoituksena on edistää rahoitusjärjestelmän vakautta ja pehmentää rahoitusjärjestelmän suhdanteita.

Rahoitusjärjestelmän syklit kuvaavat lainanannon ja muun rahoitusjärjestelmän kasvun kehitystä. Ne ovat tavallisia talouden suhdannevaihteluita pidempiä. On arvioitu, että rahoitusjärjestelmän syklin pituus on keskiarvoltaan noin 16 vuotta kun taas talouden suhdannesyklin pituus on noin 8 vuotta1. Täten myös laskusuhdanne on yleensä pidempi rahoitusjärjestelmän syklissä kuin tavanomaisessa suhdannesyklissä. Rahoitusjärjestelmän laskusuhdanne liittyy useimmiten systeemisiin pankkikriiseihin, ts. finanssikriiseihin. Rahoitusjärjestelmän syklien suurten vaihteluiden tasoittaminen vaatii vahvaa ja vakaata raha-, finanssi-, ja vakauspolitiikkajärjestelmää.

Palataan lopuksi otsikon kysymykseen: kysyntäperusteisten makrovakausvälineiden tehokkuuteen vaikuttavat mm. talouden sekä asuntomarkkinoiden yleinen tila ja maakohtaiset eroavaisuudet. Ne on kuitenkin todettu monissa maissa tehokkaiksi eli niiden avulla on kyetty saavuttamaan makrovakauspolitiikalle asetettuja tavoitteita. Lisäksi kysyntäperusteiset välineet ehkäisevät osaltaan yksittäisten kotitauksien ylivelkaantumista. Ne ovatkin kansainvälisesti enenevässä määrin käytetty makrovakauspolitiikan keino rahoitusvakauden edistämisessä.