Koronakriisi on suuri epävarmuuden airut

Tämä blogi on osa blogisarjaa, johon kokoamme fivalaisten kirjoituksia koronapandemian aikana tehdystä työstä poikkeuksellisissa olosuhteissa.

Kirjoittaja Sampo Alhonsuo työskentelee Fivassa pääanalyytikkona.

Koronakriisi merkitsee talouksien ajautumista pahaan taantumaan tänä vuonna. Kriisin aiheuttamat eristystoimet ovat johtaneet talouden aktiviteetin merkittävään alenemiseen huhtikuussa Euroopassa ja Yhdysvalloissa ja jo aiemmin Kiinassa. Nyt toukokuusta alkaen eri maiden eristystoimia on alettu asteittain ja varovaisesti purkaa.

Finanssimarkkinoiden näkökulmasta tapahtumien kulku on ollut varsin yksinkertainen.

Helmikuun lopusta alkaen sijoittajat pelästyivät koronakriisin aiheuttamia talousseurauksia ja alkoivat nopeasti hinnoitella osakkeisiin ja eri riskilisiin erittäin suurta taloustaantumaa1. Maaliskuussa tapahtui muun muassa rahastojen pakkomyyntejä ja korkoerojen kasvua. Likviditeettiä ”hamstrattiin” ja ”turvasatamakysyntä” turvallisille sijoituksille, kuten joidenkin maiden valtionlainoille oli suurta. Valuuttojen isot hintaliikkeet heijastelivat samaa hermostuneisuutta ja epävarmuutta.

Huhtikuun alusta lukien markkinoiden hinnoittelu on ollut tasaantuneempaa johtuen historiallisen suurista elvytystoimista, joita raha- ja finanssipolitiikan lohkoilla on päätetty. Esimerkiksi Euroopan keskuspankki EKP ostaa tänä vuonna osto-ohjelmiensa kautta 1 070 miljardin euron edestä arvopapereita tarkoituksenaan helpottaa rahoituksen välittymistä yrityksille ja kotitalouksille2. Kansainvälisen valuuttarahaston IMF:n mukaan valtiot ovat päättäneet elvyttää talouksia noin kahdeksan tuhannen miljardin dollarin edestä. Valvontaviranomaiset ovat omilla toimillaan tukeneet esimerkiksi pankkien luotonantokykyä mm. vakavaraisuusvaatimuksia helpottamalla erittäin poikkeuksellisessa tilanteessa.

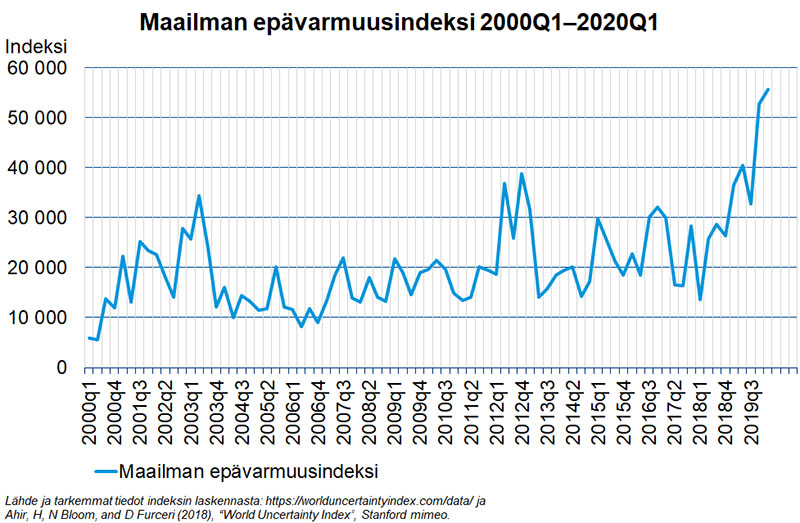

Epävarmuus on kuitenkin erittäin suurta koko ajan, ja finanssimarkkinoiden riskit ovat erittäin korkealla tasolla niin markkina-, luotto- kuin esimerkiksi operatiivisissa riskeissä. Reaalitalouksien ja finanssimarkkinoiden muutokset kietoutuvat yhteen esimerkiksi luottoluokitusten kohdalla. Yritysten luottoluokitukset ovat Euroopassa yleisesti ottaen alentumassa, mikä voi vaikuttaa hyvin negatiivisesti joidenkin yritysten rahoituksen hintaan ja saatavuuteen.

Finanssisektoriin koronakriisi vaikuttaa eri lohkoilla hieman eri tavalla ja eri aikajänteellä, mutta vaikutus on joka tapauksessa negatiivinen. Rahastoliiketoiminnan kohdalla rahastojen likviditeetti on kärsinyt niin Euroopassa yleisesti kuin Suomessakin, mutta tilanne on normalisoitunut huhtikuusta alkaen. Osakkeiden arvon alentuminen ja korkojen volatiilit liikkeet luonnollisesti vaikuttavat negatiivisesti henki- ja vahinkovakuutussektorin sijoitustoimintaan. Vaikutus on ollut sama myös työeläkelaitoksissa, joiden keskimääräinen vakavaraisuus laski maaliskuun lopun tilanteessa verrattuna viime vuoden vaihteeseen.

Pankkien liiketoimintaan negatiiviset vaikutukset koronakriisistä johtuen tulevat pitemmällä aikavälillä erityisesti asiakkaiden taloudellisten vaikeuksien kautta. Suomen talouden ajautuessa pahaan taantumaan luottotappiot pyrkivät kasvamaan heikentäen taloudellista tilannetta. Tärkeintä on turvata yritysten ja kotitalouksien luotonsaantimahdollisuudet ja samanaikaisesti auttaa asiakkaita muun muassa väliaikaisilla luottojen lyhennysvapailla.

Euroopan tasolla pankkien ja vakuutusyhtiöiden osakekurssit ovat kehittyneet heikommin kuin laajemmat indeksit3 kuvaten osinkotulojen pienenemistä sijoittajille valvontaviranomaisten ohjeistuksen mukaisesti, mutta myös heijastellen kasvaneita luottotappioriskejä ja heikoksi arvioitua tuloksentekokykyä.

Kaikkia koronakriisin vaikutuksia taloudessa ja finanssisektorissa ei voida vielä tietää. Reaalitalouden osalta data pandemia-ajalta on edelleen hajanaista. Se mistä tietoa on, kuvaa talouksien aktiviteetin nopeaa supistumista. Suomen osalta tiedot maaliskuulta muun muassa asuntomarkkinoilta kertovat niiden toimineen edelleen suhteellisen häiriöttömästi. Yksi positiivinen asia kevään 2020 kuluessa on ollut finanssimarkkinoiden kriittisen infrastruktuurin häiriötön toiminta.

Pidemmällä aikavälillä pandemian kaltaiset kehityskulut saavat väistämättä aikaan rakenteellisia muutoksia talouksissa ja finanssitoiminnassa. Lyhyellä aikavälillä finanssisektorin näkökulmasta korostuu toiminnan jatkuvuus kaikilla osa-alueilla.

1 Esimerkiksi tämän vuoden aikana Helsingin pörssin yleisindeksi aleni yli 36 % helmikuun huipusta maaliskuun 18. päivän pohjalukemiin, mistä se on noussut uudestaan 26 % 8.5.mennessä.

2 Katso EKP:n toimista ja taloudellisesta epävarmuudesta lisää https://www.ecb.europa.eu/press/blog/date/2020/html/ecb.blog200501~a2d8f514a0.en.html.

3 Vuoden 2020 alusta lukien esimerkiksi Euroopan osakkeiden Eurostoxx 600 -indeksi on 8.5. mennessä alentunut 18 %, mutta samaan aikaan Euroopan pankkien osakkeet ovat alentuneet 39 % ja vakuutusyhtiöiden osakkeet 29 %.