Vakuuttamattomien luonnonkatastrofien määrä kasvussa

Kirjoittaja Mikko Sinersalo työskentelee Fivan Vakuutusvalvonnassa riskiasiantuntijana ja on laajalti mukana kestävän rahoituksen sääntelyhankkeissa.

Oletko joskus miettinyt, millainen maailma olisi ilman vakuutuksia? Uskaltaisitko laittaa koko omaisuuttasi ilman kotivakuutusta jäävään asuntoon tai jäisikö oma auto ostamatta, jos ei kaskoa olisi tarjolla? Ja ennen kaikkea: haluaisitko sijoittaa rahojasi kohteisiin, jolle ei ole mahdollista hankkia vakuutusten kautta turvaa yllättävien vahinkojen varalle?

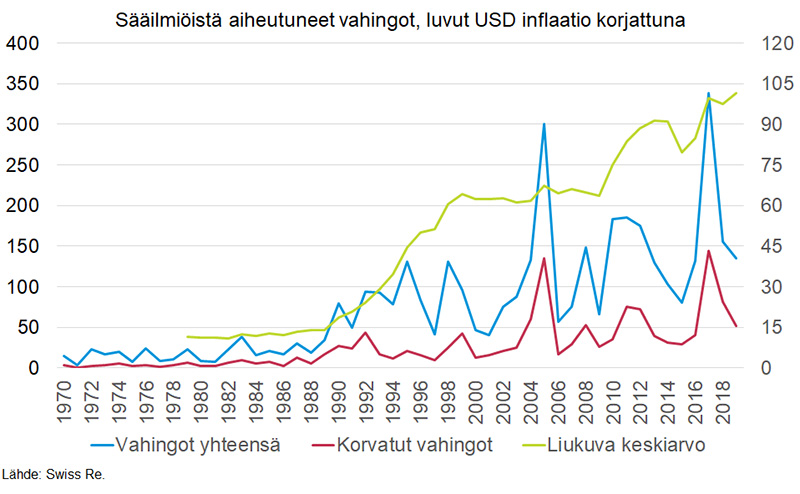

Protection gap – en edes yritä suomentaa tätä – tarkoittaa tapahtuneiden vahinkojen ja niistä maksettujen vakuutuskorvausten välistä erotusta. Mitä suurempi tämä erotus on, sitä enemmän vahinkojen aiheuttamat kustannukset jäävät yksityisten ihmisten, yritysten ja joissain tapauksissa myös valtioiden katettaviksi. Erityisesti luonnonkatastrofien aiheuttamat tuhot ovat olleet tarkemman seurannan kohteena. Länsimaissa näiden vakuutuspeitto on lähes puolet, ja kaikkein köyhimmissä maissa lukema on vain noin viisi prosenttia1. Esimerkiksi sääilmiöiden protection gap on kasvanut globaalisti huolestuttavaa vauhtia, kuten alla oleva graafi osoittaa. Ilmastonmuutoksen odotetaan entisestään kiihdyttävän tätä negatiivista kehitystä.

Otetaan konkreettinen esimerkki protection gapin vaikutuksesta talouskasvuun. Oletetaan, että Intiaan aiottaisiin tulevaisuudessa perustaa tehdas, joka logistisista syistä haluttaisiin sijoittaa rannikolle. Tulvavahinkojen kustannukset ovat kuitenkin nousseet merkittävästi ilmastonmuutoksen kasvatettua myrskyjen voimakkuutta. Samalla vahinkojen suojaksi myytävien vakuutusten hinta on noussut kestämättömälle tasolle. Tai ehkä näiden vakuutusten tarjoaminen on jopa tyystin loppunut. Yhtä kaikki, tehtaalle on käytännössä mahdotonta saada taloudellisesti järkevää vakuutusta tulvan varalle. Kuinka moni sijoittaja olisi valmis investoimaan tällaiseen hankkeeseen? Löytyykö jostain pankki, joka olisi valmis luotottamaan vakuuttamatonta tehdasta? Todennäköistä on, että tehdas jäisi tässä skenaariossa lopulta rakentamatta.

Edellä kuvattu esimerkki paljastaa, kuinka suuri merkitys vakuutustoiminnalla on taloudelle sekä mikro- että makrotasolla. Epätodennäköisten, mutta suuruudeltaan valtavien riskien jakaminen on keskeinen terveen taloustoiminnan tukijalka. Jos vakuuttaminen loppuu, kaikki taloudellinen toiminta alkaa vähitellen näivettyä. Sinänsä kannattavatkin innovaatiot jäävät toteuttamatta.

Entä miten tämä vaikuttaa vakuutusyhtiöihin?

Vakuutusyhtiöille tilanne on kaksijakoinen: ilmastonmuutoksen myötä vakuutusten kysyntä ja hinta tulevat samanaikaisesti nousemaan. Toisaalta luonnonkatastrofeja koskeva vakuutustoiminta saattaa lopulta muuttua kannattamattomaksi kaikille osapuolille. Asiakkailla on vakuutuskustannusten suhteen tietty kipukynnys, jonka jälkeen vakuutusten ottaminen ei ole enää taloudellisesti mahdollista. Kun vakuutusten hinnoittelua rajoitetaan osin jo nyt sääntelyllä, vakuutusyhtiöiden ei ole enää tulevaisuudessa kaikissa tilanteissa kannattavaa tarjota tuotteitaan.

Euroopan vakuutus- ja lisäeläkeviranomainen EIOPA on tutkinut2 protection gapin vaikutuksia jo pitkään. Se kehittää parhaillaan valvontaa parantavia seurantatyökaluja. EIOPAn työ keskittyy kuitenkin ymmärrettävästi Eurooppaan, jolloin kaikkein haavoittuvimmat alueet jäävät tarkastelun ulkopuolelle, kuten osa Aasiasta ja Afrikka. On helppo ennustaa, että länsimaat kykenevät ratkaisemaan esimerkiksi Miamin ja Alankomaiden kasvavat tulvariskit, mutta kaikkein köyhimpien maiden kyky varautua tulevaan on paljon heikompi. Nykymaailmassa talouskehitys on globaali keskinäisten riippuvuuksien verkko, jolloin kehittyvien maiden ongelmat heijastuvat lopulta myös länsimaihin. Eikä kyse ole pelkästä vakuutusliiketoiminnasta, sillä eurooppalaiset vakuutusyhtiöt ovat altistuneet kehittyvien maiden riskeille myös omien sijoitustensa kautta.

Miten tulevaisuudessa?

Vakuutussektorilla on tärkeä rooli riskien hajauttajana, mutta myös luonnonkatastrofeja koskevien mallien kehittäjänä ja käyttäjänä. Vakuutusyhtiöt ovat parhaita katastrofiriskien mallintajia. Tätä osaamista voidaan käyttää sekä ennustamisessa että väistämättömien tuhojen minimoinnissa. Ongelmana on, että luonnonkatastrofeja koskevat mallit perustuvat historialliseen dataan, ja ilmastonmuutoksen aiheuttamat riskit eivät siinä näy. Epävarmuustekijöitä lisäävät myös tulevat sääntelymuutokset, ja niiden vaikutus ilmastonmuutokseen sekä vakuutusliiketoimintaan ylipäänsä.

Yksin vakuutusyhtiöt eivät tulevaisuudessa voi kasvavaa taakkaa kantaa. Siksi onkin tärkeätä, että riskienhallinnan taso paranee kauttaaltaan. Tällöin sekä valtiot että yksityinen sektori pystyvät ennaltaehkäisemään pahimpia tuhoja – kannattaako siihen joentörmään nyt välttämättä tehdasta rakentaa? Toisaalta ne pystyvät myös varautumaan sellaisiin riskeihin, jotka vääjäämättä tulevat joskus toteutumaan. Vuoropuhelun parantaminen eri osapuolten kesken on jatkossa entistä tärkeämpää, ja vakuutusyhtiöiden osaamista tulee hyödyntää aiempaa enemmän. Toimiva ja oikein hinnoiteltu vakuutustarjonta on koko yhteiskunnan etu.

1 USA:sa protection gap on ollut keskimäärin 46 %, kun vastaavasti Afrikassa se on ollut peräti 91 %. Lähde: Swiss Re.

2 Esimerkiksi EIOPA Staff Discussion Paper Protection gap for natural catastrophes. EIOPA-19/485 September 2019.