Listayhtiöt raportoineet ensimmäistä kertaa ympäristön kannalta kestävästä toiminnasta

Suurten muiden kuin rahoitusalan listayhtiöiden1 on tullut vuodesta 2021 lähtien noudattaa ns. taksonomia-asetuksen2 artiklan 8 raportointivaatimuksia ja sen nojalla annettuja delegoituja asetuksia3. Ensimmäisen vuoden raportointivaatimuksia kevennettiin, joten yhtiöt raportoivat vain liiketoimintansa luokitusjärjestelmäkelpoisuudesta (eligibility)4, ei vielä ympäristön kannalta kestävästä toiminnasta. Luokitusjärjestelmäkelpoisuuden arviointi tehdään teknisten arviointikriteereiden toiminnan kuvausten perusteella. Toiminnan luokitusjärjestelmäkelpoisuutta arvioitaessa ei vielä arvioida, edistääkö toiminta merkittävästi jotain ympäristötavoitetta, eikä arvioida DNSH-kriteerien5 tai vähimmäistason suojatoimien toteutumista.

Vuodelta 2022 yhtiöiden tuli syventää antamiaan tietoja ympäristön kannalta kestävästä toiminnastaan. Liikevaihto, pääomamenot ja toimintamenot tuli jaotella ympäristön kannalta kestävään, luokitusjärjestelmän mukaiseen toimintaan (eligible, taxonomy-aligned) ja luokitusjärjestelmäkelpoiseen, mutta ei ympäristön kannalta kestävään toimintaan (eligible, not taxonomy-aligned). Toimintaa arvioitiin kahden ilmastotavoitteen eli ilmastonmuutoksen hillinnän ja ilmastonmuutokseen sopeutumisen osalta.

Taulukko 1. Muiden kuin rahoitusalan listayhtiöiden taksonomia-asetuksen artiklan 8 mukaisen raportoinnin pääjaottelu

| Tilinpäätös 20216 | Tilinpäätös 2022 | |

| A 1 | Luokitusjärjestelmäkelpoiset toiminnat | Ympäristön kannalta kestävät, luokitusjärjestelmän mukaiset toiminnat |

| A 2 | Luokitusjärjestelmäkelpoiset, mutta ei ympäristön kannalta kestävät toiminnat | |

| B | Ei-luokitusjärjestelmäkelpoiset toiminnat | Ei-luokitusjärjestelmäkelpoiset toiminnat |

Taulukko: Finanssivalvonta.

Eurooppalaisten yhtiöiden raportointi ympäristön kannalta kestävästä toiminnasta tilinpäätöksissä 2022

Euroopan arvopaperimarkkinaviranomainen (ESMA) julkaisi 25.10.2023 raportin eurooppalaisten yhtiöiden taksonomia-asetuksen artiklan 8 mukaisesta tietojen julkistamisesta. Raportti perustuu 22 maan valvojien havaintoihin 54 yhtiön raportoinnista. Finanssivalvonta osallistui taksonomiatietojen kartoitukseen. Yhteiseurooppalaisen kartoituksen tarkoituksena oli arvioida taksonomiatietojen laatua, ja kuinka hyvin yhtiöt ovat noudattaneet uuden sääntelyn vaatimuksia. Otoksen rajallisen koon vuoksi arvioinnin tuloksia on pidettävä vain suuntaa antavina.

Vakiolomakkeet ja toiminnan mittarit

Lähes kaikki otoksen yhtiöt raportoivat pakolliset liikevaihto, pääomameno (CapEx) ja toimintameno (OpEx) -mittarit. Ympäristön kannalta kestävien, luokitusjärjestelmän mukaisten toimintojen keskiarvot eri mittareille olivat 17 % (liikevaihto), 28 % (CapEx) ja 18 % (OpEx). ESMAn raportissa on esitetty tarkempi mittareiden jakauma sivulla 4 (Figure 2).

Niiden yhtiöiden osuus, jotka esittivät kaikista ympäristön kannalta kestävän, luokitusjärjestelmän mukaisen toiminnan mittareista nollan ylittävän arvon, oli 70 %. Vastaavasti 30 % yhtiöistä raportoi vähintään yhden mittarin nollana. Kaikissa näissä yhtiöissä OpEx-mittari oli nolla tai sitä ei ollut raportoitu. Neljännes yhtiöistä raportoi liikevaihtomittarin nollana ja 15 % yhtiöistä raportoi CapEx-mittarin nollana. Kaikki mittarit nollana raportoivien yhtiöiden osuus oli 15 %.

Tietojen raportoinnin sisältöä ja esitystapaa koskeva komission delegoitu asetus sisältää vakiolomakkeet7, joita yhtiöiden tulee käyttää. Jopa siinäkin tapauksessa, että yhtiö raportoi nolla-arvoja, taulukkomuotoa tulee noudattaa. Eurooppalaisista yhtiöistä 30–40 %8 ei noudattanut asetuksen vaatimuksia joko niin, että tietoja puuttui, osia vakiolomakkeesta puuttui tai yhtiö raportoi muulla tavalla kuin vakiolomakkeella. Tietojen raportointi jollakin muulla tavalla, kuin mitä asetuksessa ohjeistetaan, vaikeuttaa tietojen käyttöä ja niiden vertailua.

Yhtiöt raportoivat edellä kuvatun mukaisesti useimmiten nollana OpEx-mittarin tai jättivät sen kokonaan raportoimatta. Asetuksen mukaan yhtiön on mahdollista jättää raportoimatta luokitusjärjestelmän mukaiset toimintamenot (mittarin osoittaja), jos kokonaistoimintamenot (mittarin nimittäjä) eivät ole olennaisia yhtiön koko toiminnan kannalta. Siinäkin tapauksessa yhtiön on selitettävä, millä perusteella kokonaistoimintamenot eivät ole olennaisia, minkä lisäksi sen on raportoitava kokonaistoimintamenot asetuksen mukaisesti9. Eurooppalaiset yhtiöt, jotka viittasivat olennaisuusharkintaan, noudattivat heikosti näitä asetuksen vaatimuksia.

Mittareiden ohella annettavat laadulliset tiedot

Taksonomia-asetuksen mukainen raportointi edellyttää yhtiöiltä mittareiden lisäksi myös yksityiskohtaisia laadullisia selityksiä taksonomia-arvioinnistaan ja numeerisista tekijöistä. Yli 40 prosentilla otoksen yhtiöistä osa sääntelyn edellyttämistä laadullisista tiedoista joko puuttui tai oli riittämättömiä.

Ympäristön kannalta kestävien, luokitusjärjestelmän mukaisten toimintojen luonne oli esitetty suhteellisen hyvin, mutta teknisistä arviointikriteereistä, DNSH-kriteereistä ja sosiaalisten tekijöiden vähimmäistason suojatoimista kertominen oli puutteellisempaa. Kolmannes yrityksistä ei esimerkiksi antanut mitään laadullisia tietoja DNSH-kriteerien noudattamisesta.

Muita yleisiä sääntelyn soveltamiseen liittyviä ongelma-alueita olivat muun muassa toimintojen arvioinnista kertominen vain toisen ilmastotavoitteen osalta, tietojen puuttuminen taloudelliseen raportointiin tai muiden kuin taloudellisten tietojen raportointiin liittyvistä yhteyksistä tai täsmäytyksistä, ja selvityksen puuttuminen siitä, miten yhtiö on välttänyt kaksinkertaisen laskennan10.

ESMAn raportissa on kerrottu yhtiöiden hyvistä käytännöistä. Jotkut yhtiöt esimerkiksi antoivat yksityiskohtaisia selvityksiä perusteista, joita toiminta ei täyttänyt joko teknisten arviointikriteereiden tai DNSH-kriteereiden osalta.

Näiden havaintojen perusteella ESMA muistuttaa yhtiöitä siitä, että on tärkeää esittää kaikki määrälliset ja yksityiskohtaiset laadulliset tiedot, joita edellytetään delegoiduissa asetuksissa, jotta tietojen käyttäjät voivat täysin ymmärtää, mihin toimintoihin määrälliset tiedot liittyvät, miten eri perusteet on arvioitu ja miten yhtiö arvioi toimintojensa luokitusjärjestelmän mukaisuutta ja luokitusjärjestelmän kelpoisuutta.

Suomalaisten yhtiöiden raportointi ympäristön kannalta kestävästä toiminnasta tilinpäätöksissä 2022

Finanssivalvonta kävi läpi kaikkien raportointivelvollisten, jotka eivät ole rahoitusalan listayhtiöitä, taksonomiatietotaulukot. Tiedot oli esitetty joko toimintakertomuksessa tai erillisessä selvityksessä kuten vastuullisuusraportissa. Laadullisten tietojen osalta ei vastaavan laajuista läpikäyntiä tehty. Yksittäisten yhtiöiden laadullisia tietoja koskevat havainnot ovat ESMAn raportissa esitettyjen havaintojen mukaisia.

Havainnot vakiolomakkeiden käytöstä ja taulukossa esitetyistä tiedoista

Lähes kaikki yhtiöt julkistivat taksonomiatiedot jossakin muodossa. Kolmelta yhtiöltä tiedot puuttuivat kokonaan. Finanssivalvonta muistuttaa, että suurten listattujen yhtiöiden, joiden työntekijämäärä tilikauden aikana on keskimäärin yli 500 henkilöä, on sisällytettävä toimintakertomukseen tai erilliseen selvitykseen11 taksonomia-asetuksen artiklan 8 ja sen nojalla annettujen delegoitujen asetusten mukaiset tiedot.

Suurin osa yhtiöistä esitti taksonomiatiedot komission delegoidun asetuksen (EU) 2021/2178 edellyttämässä taulukkomuodossa. Alle puolet (43 %) yhtiöistä noudatti täsmällisesti vakiolomakkeita. Finanssivalvonta muistuttaa, että asetuksessa edellytetään vakiolomakkeiden käyttöä eikä niihin tule tehdä muutoksia. Muutoksia ei pitäisi tehdä edes silloin, kun yhtiön koko toiminta on ei-luokitusjärjestelmäkelpoista, tai jos yhtiö soveltaa toimintamenoihin liittyvää olennaisuuspoikkeusta. Taksonomiatietojen digitalisointi tulee pohjautumaan taulukoihin ja niiden noudattaminen jo ennen sitä auttaa yhtiöitä myöhemmin tehtävässä tietojen digitalisoinnissa.

Selviä asiavirheitä oli myös havaittavissa taulukoiden täytössä. Taulukoiden koodeja koskevassa sarakkeessa 2 tulee käyttää komission delegoidun asetuksen (EU) 2021/2139 toimintojen koodeja, ei NACE-koodeja. Jos yhtiö haluaa esittää myös NACE-koodit, ne voi esimerkiksi antaa lisätietona toiminnon nimen yhteydessä sarakkeessa 1 tai taksonomiatietojen laadullisessa selvityksessä. Koodit tulee esittää kaikkien, sekä taksonomian mukaisten toimintojen että taksonomiakelpoisten toimintojen yhteydessä samalla rivillä. Tietojen käyttäjän on kyettävä ymmärtämään, mitä delegoidun asetuksen perusteita yhtiö on käyttänyt arvioidessaan toimintojensa taksonomiakelpoisuutta tai taksonomian mukaisuutta.

DNSH-kriteerien noudattamisen arvioinnissa tulee ottaa huomioon, että eri toimintojen osalta ei välttämättä tarvitse arvioida kaikkia kriteerejä. Arvioitavien DNSH-kriteerien lukumäärä vaihtelee toiminnoittain ja taulukot tulee täyttää sen mukaisesti.

Taulukoiden huolellinen täyttö edesauttaa niiden ymmärtämistä. Yksittäisiä huolimattomuusvirheitä oli hyvin erilaisia. Taulukoiden otsikot esimerkiksi puuttuivat, euromääräisten lukujen yksikköä ei kerrottu ja taulukoiden summarivit eivät täsmänneet yksittäisten toimintojen lukuihin. Havaintojen paljouden perusteella arvioituna yhtiöiden tulisi parantaa tietojen tarkkuutta.

Yhteenveto ympäristön kannalta kestävän toiminnan mittareista

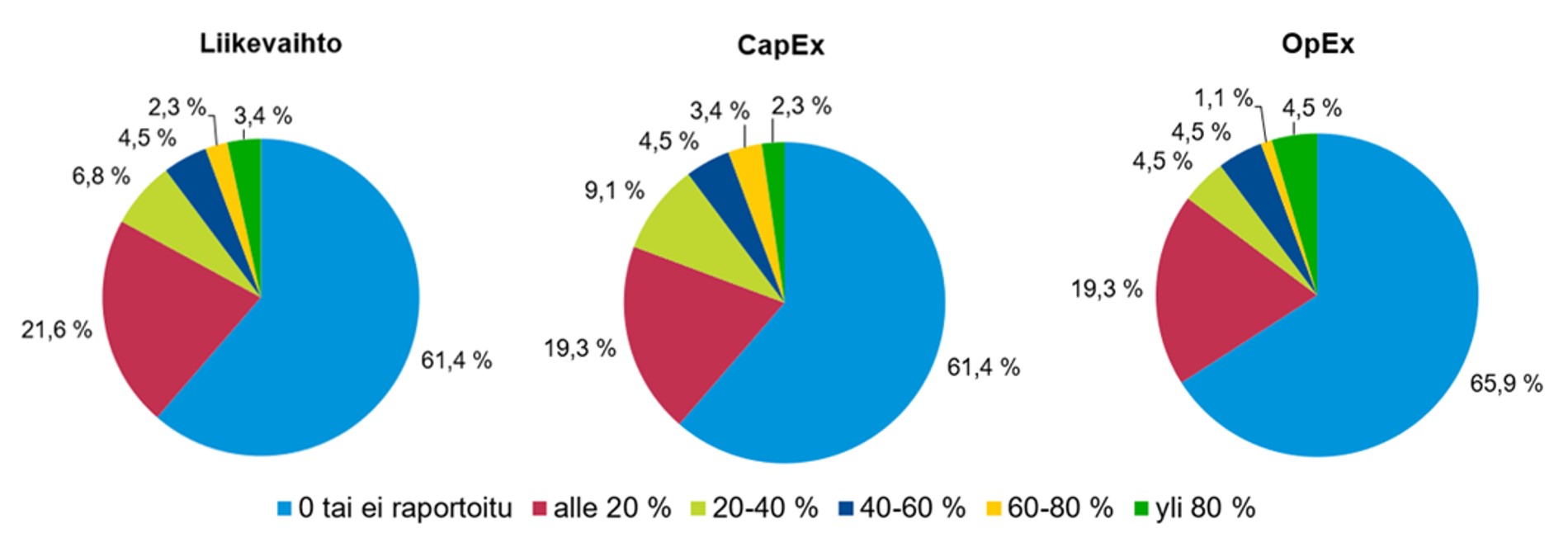

Suomalaisten yhtiöiden taksonomiamittareista tehdyn yhteenvedon mukaan ympäristön kannalta kestävän, luokitusjärjestelmän mukaisen liikevaihtomittarin keskiarvo oli 11 %, CapEx-mittarin 12 % ja OpEx-mittarin 12 %. Alla olevassa kuvassa on esitetty tarkemmat jakaumat. ESMAn otoksessa vastaavat keskiarvot eri mittareille olivat 17 % (liikevaihto), 28 % (CapEx) ja 18 % (OpEx).

Niiden yhtiöiden osuus, jotka ovat raportoineet liikevaihto-, CapEx- tai OpEx-mittarin nollana tai mittaria ei ole raportoitu, on huomattavan korkea, toisin sanoen yli 60 prosenttia kaikkien mittareiden osalta. ESMAn eurooppalaisten yhtiöiden kartoituksessa vastaavan nollaraportoinnin osuudet olivat 24 % (liikevaihto), 15 % (CapEx) ja 30 % (OpEx).

Kuvio 1. Suomalaisten yhtiöiden ympäristön kannalta kestävän, luokitusjärjestelmän mukaisen toiminnan osuudet mitattuna liikevaihto-, CapEx- ja OpEx-mittareilla

Lähde: Finanssivalvonta.

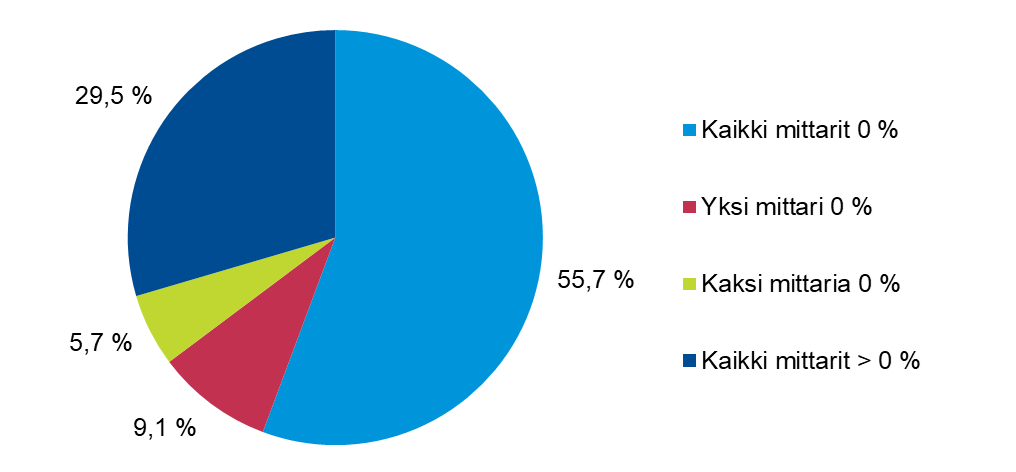

Raportoinnin vaikeudesta kertoo myös kuvio 2. Niiden suomalaisten yhtiöiden osuus, jotka raportoivat kaikki mittarit nollana, oli 56 %. ESMAn kartoituksessa vastaava osuus oli 15 %. Myös niiden suomalaisten yhtiöiden osuus, jotka raportoivat kaikki mittarit nollaa suurempina, poikkesi merkittävästi eurooppalaisten yhtiöiden vastaavasta osuudesta (30 % vs. 70 %).

Kuvio 2. Suomalaisten yhtiöiden ympäristön kannalta kestävän, luokitusjärjestelmän mukaisen toiminnan liikevaihto-, CapEx ja OpEx -mittareiden raportointi nollana

Lähde: Finanssivalvonta.

Laajan ja monimutkaisen sääntelyn soveltaminen ensimmäisen kerran vaikuttaa todennäköisesti tuloksiin. Osan eroista Suomen ja ESMAn selvityksen välillä selittää myös ero kohdejoukon kattavuudessa. Suomalaiset yhtiöt ovat mahdollisesti olleet varovaisia arvioinneissaan, tai vaihtoehtoisesti yhtiöillä on ollut haasteita tunnistaa, mitä toimintoja on mahdollista raportoida ympäristön kannalta kestäviksi. Erityisesti pääomamenojen raportoinnin osalta ero suomalaisten yhtiöiden ja ESMAn otoksen välillä on suuri.

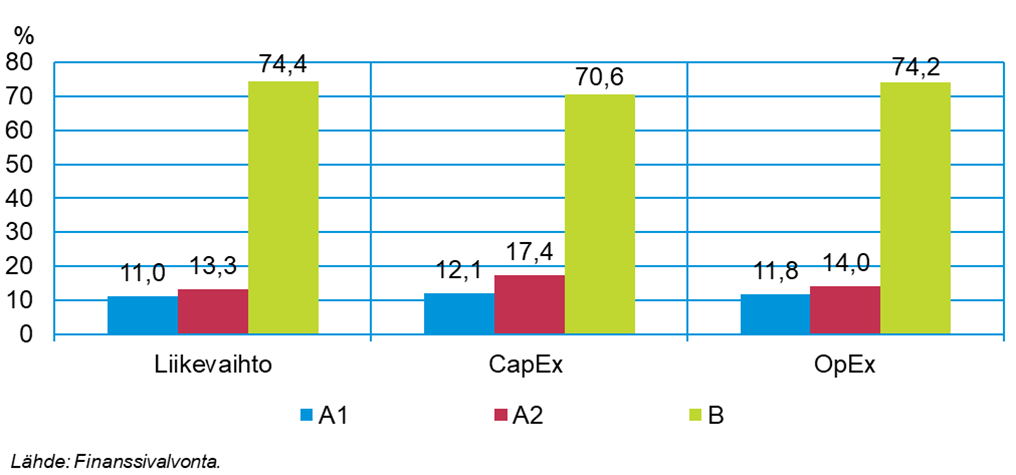

Kuviossa 3 on yhteenvetona esitetty eri mittareiden keskiarvot luokitusjärjestelmän mukaisesta (raportointilomakkeen A1 osio), luokitusjärjestelmäkelpoisesta (A2) ja ei-luokitusjärjestelmäkelpoisesta (B) toiminnasta. Kartoituksessa läpikäytiin 88 suomalaista listayhtiötä.

Kuvio 3. Suomalaisten yhtiöiden eri mittareiden keskiarvot luokitusjärjestelmän mukaisesta (A1), luokitusjärjestelmäkelpoisesta (A2) ja ei-luokitusjärjestelmäkelpoisesta (B) toiminnasta

Muutokset ympäristön kannalta kestävän toiminnan raportointiin tilinpäätöksissä 2023

Euroopan komissio hyväksyi 27.6.2023 taksonomia-asetuksen soveltamiseen liittyvät delegoidut asetukset, jotka ovat parhaillaan lainsäädäntöprosessin loppuvaiheessa. Uusien delegoitujen asetusten raportointivelvoitteita sovelletaan niiden valmistuttua 1.1.2024 alkaen julkaistuihin taksonomia-asetuksen artiklan 8 mukaisiin tietoihin tilinpäätöksissä 2023.

Näihin delegoituihin asetuksiin sisältyy vakiomuotoisten raportointilomakkeiden päivityksiä, minkä lisäksi niissä vahvistetaan tekniset arviointikriteerit lisätoiminnoille kahden ensimmäisen ympäristötavoitteen osalta ja otetaan käyttöön tekniset arviointikriteerit ja niihin liittyvät raportointivelvoitteet toiminnoille, joilla edistetään neljää jäljellä olevaa ympäristötavoitetta12.

Asetusten lisäysten osalta yhtiöiden on ensimmäisenä raportointivuonna annettava ainoastaan tiedot siitä, mikä on luokitusjärjestelmäkelpoisten ja ei-luokitusjärjestelmäkelpoisten taloudellisten toimintojen osuus niiden yhteenlasketusta liikevaihdosta, pääomamenoista ja toimintamenoista, sekä niihin liittyvät laadulliset tiedot. ESMA muistuttaa yhtiöitä seuraamaan lainsäädäntöprosessin loppuunsaattamista ja valmistautumaan uusien säännösten mukaiseen raportointiin13.

| ESMA kannustaa yhtiöitä käyttämään Euroopan komission julkaisemia ohjeita ja välineitä, mukaan lukien ohjeita tiettyjen kriteerien ja tietojen tulkinnasta ja soveltamisesta, sekä verkkotyökaluja, jotka auttavat yrityksiä niiden taksonomiaraportoinnissa14. ESMA myös toteaa, että Euroopan komission kesäkuussa 2023 antamassa tiedonannossa korostetaan taksonomian roolia "yhteisenä kielenä", jolla on keskeinen rooli EU:n kestävän rahoituksen kehyksessä ja jota yhtiöt voivat käyttää investointien suunnittelussa ja tavoitteiden asettamisessa vihreälle siirtymälle15. |

Lisätietoja antavat

- Sirpa Joutsjoki, vanhempi asiantuntija, sirpa.joutsjoki(at)finanssivalvonta.fi

- Nina Männynmäki, johtava asiantuntija, nina.mannynmaki(at)finanssivalvonta.fi

1 Kirjanpitolain mukainen suuri yritys, jonka työntekijämäärä on tilikauden aikana keskimäärin 500 henkilöä. Listayhtiöllä tarkoitetaan suomalaista yhteisöä, jonka liikkeeseen laskema osake, velkakirja tai muu arvopaperi on kaupankäynnin kohteena säännellyllä markkinalla (arvopaperipörssin päälista).

2 Euroopan parlamentin ja neuvoston asetus (EU) 2020/852 kestävää sijoittamista helpottavasta kehyksestä.

3 Komission delegoitu asetus (EU) 2021/2178, Komission delegoitu asetus (EU) 2021/2139, Komission delegoitu asetus (EU) 2022/1214.

4 Raportointilomakkeen osiot A1 ja A2 yhteensä.

5 Does Not Significantly Harm, ei merkittävää haittaa.

6 Artikkelin tekstiä on yksinkertaistettu selkeyden vuoksi siten, että yhtiöiden tilikauden oletetaan olevan kalenterivuosi.

7 (EU) 2021/2178, liite II.

8 Prosenttiluku vaihtelee kolmen eri liikevaihtoa, pääomamenoja ja toimintamenoja koskevan raportointitaulukon osalta.

9 (EU) 2021/2178, liite I, 1.1.3.2 viimeinen kappale.

10 (EU) N:o 2021/2178, liite I, 1.2.2.1 c ja 1.2.2.2 c.

11 Voimassa olevan kirjanpitolain mukaan erillinen selvitys on vielä mahdollista tehdä tilinpäätöksessä 2023. Tilinpäätöksessä 2024 kestävyystiedot ml. taksonomia-asetuksen artiklan 8 mukaiset tiedot on esitettävä toimintakertomuksessa.

12 Vesivarat ja merten luonnonvarat, kiertotalous, ympäristön pilaantuminen, biologinen monimuotoisuus ja ekosysteemit.

13 European common enforcement priorities for 2023 annual financial reports, Section 2.1: Priority 1: Disclosures relating to Article 8 of the Taxonomy Regulation.

14 Sustainable finance taxonomy FAQ ja EU Taxonomy Compass (europa.eu) FAQ (europa.eu)FAQ (europa.eu).

15 Komission tiedonanto kestävän rahoituksen kehyksestä, joka toimii käytännössä COM(2023) 317.