Vakuutusalan kuluttajatrendit 2023

Tässä valvottavatiedotteessa kerromme Euroopan vakuutus- ja lisäeläkeviranomaisen EIOPAn kuluttajatrendiraportin 2023 tuloksista. Suomea koskevat tulokset on koottu kuluttajatrendiraportin valmistelun yhteydessä tehdystä kyselystä kuluttajille.

Tiedotteessa kerromme myös, miten Finanssivalvonta pyrkii kehittämään vakuutussektorin menettelytapavalvontaa.

Kuluttajatrendiraportti

EIOPA julkaisi 23.1.2024 vuosittaisen Euroopan laajuisen raportin kuluttajatrendeistä. Raportin mukaan parannettavaa on edelleen asiakkaiden vakuutustarpeiden huomioinnissa, vakuutusturvan kattavuuden varmistamisessa sekä mm. kestävyyspainotusten ja digitalisoitumiskehityksen mukanaan tuomien muutosten ja riskien arvioinnissa vakuutettujen etujen näkökulmasta.

Raportin yhteydessä on julkaistu myös tilastoliite, riskikartta ja jäsenmaissa tehtyjen kuluttajakyselyjen tulokset.

Tärkeimmät havaitut ilmiöt

Kuluttajatrendiraporttia koskevassa tiedotteessaan EIOPA nostaa esille seuraavia asioita:

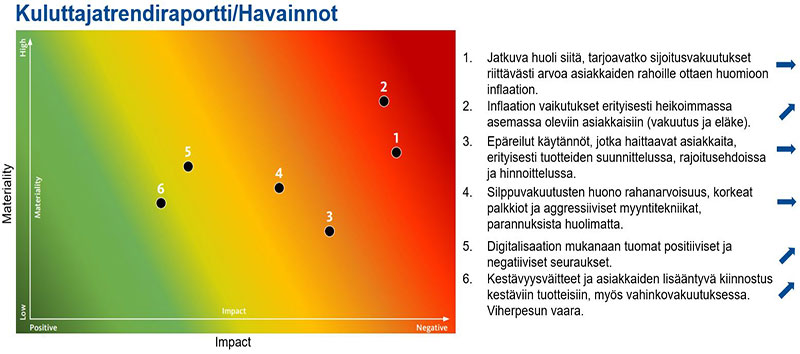

- Jatkuva huoli siitä, tarjoavatko sijoitusvakuutukset ja eläketuotteet riittävästi arvoa asiakkaiden rahoille ottaen huomioon inflaation.

- Epäreilut käytännöt, jotka haittaavat asiakkaita, erityisesti tuotteiden suunnittelussa, rajoitusehdoissa ja hinnoittelussa.

- Silppuvakuutusten huono rahanarvoisuus, korkeat palkkiot ja aggressiiviset myyntitekniikat, parannuksista huolimatta. Silppuvakuutuksilla tarkoitetaan esimerkiksi matkapuhelinten ja kodinkoneiden vakuutuksia sekä matkaan liittyviä suppeita vakuutuksia.

- Digitalisaatio

- Kestävyysväitteet

Havaitut riskit ja niiden merkitys

Raportin liitteestä olevasta englanninkielisestä riskikartasta (heat map) näkee, miten EIOPAssa on arvioitu kuluttajatrendien merkitystä, vaikutusta ja kehityssuuntaa.

Seuraavassa riskikartan kuvassa on yhdistetty erilaisten ilmiöiden riskit ja niiden kehityssuunnat. Jos nuoli on nouseva, ilmiön merkitys on raportin mukaan kasvamassa, jos taas nuoli on vaakatasossa, ilmiön merkitys on pysynyt ennallaan. Kuvassa Materiality kuvaa sitä, kuinka suurta joukkoa kuluttajia asia koskee ja Impact kuvaa sitä, onko asialla myönteinen vai kielteinen vaikutus kuluttajiin.

Kuluttajakyselyjen tulokset Suomen osalta

EIOPAn kuluttajatrendiraportin liitteenä on myös maakohtaisten kuluttajakyselyjen tulosten tiivistelmät. Suomea koskevasta tiivistelmästä (Eurobarometer 2023 country specific factsheet – Finland) voidaan todeta, että suomalaisten kuluttajien vastaukset eivät merkittävästi poikkea muiden kyselyyn osallistuneiden eurooppalaisten kuluttajien vastauksista. Osa eroista selittynee mm. kansallisen sosiaaliturvan ja vakuutusmarkkinoiden sekä myös vakuuttamisen riskeihin liittyvillä koetuilla eroilla. Merkittävimmät poikkeamat olivat:

- Suomalaisilla on jonkin verran muita eurooppalaisia enemmän kotivakuutuksia ja muita ajoneuvovakuutuksia kuin liikennevakuutuksia.

- Harvemman suomalaisen mielestä kotivakuutuksen ja ajoneuvovakuutuksen hinta olisi noussut uusimisen yhteydessä, vaikka riskiin vaikuttavat tekijät eivät ole muuttuneet.

- Suomalaisten mielestä korvauskäsittely on aikaisempaa helpompaa digitalisaation ansiosta.

- Suomalaisista suurempi osa kokee tulleensa kohdelluksi tasapuolisesti ja reilusti vakuutusta ostaessaan.

- Suomalaisista vastaajista useat ilmoittivat kyselyssä kuuluvansa johonkin vähemmistöön. Heistä kaikilla ei ole tapaturma- tai sairausvakuutusta, kotivakuutusta tai ajoneuvovakuutusta.

- Suomalaisista suurempi osa luottaa siihen, että pankit vakuutusten kehittäjinä varmistavat kuluttajien reilun kohtelun. Pankkeihin luotetaan jopa hiukan enemmän kuin vakuutusyhtiöihin.

- Suurempi osa suomalaisista pitää kestävyyteen liittyviä dokumentteja helposti ymmärrettäviä.

Finanssivalvonnan julkaisuja kuluttajatrendiraporttiin liittyvistä aiheista

Myös Finanssivalvonta on viime vuosina kiinnittänyt tiedotteissaan erityistä huomiota vakuutettujen etujen huomioimiseen vakuutustuotteita tarjottaessa.

Sijoitusvakuutusten tuottavuus vakuutuksenottajien kannalta

Finanssivalvonta on käynyt läpi suomalaisten henkivakuutusyhtiöiden tuotteet kartoittaakseen sijoitusvakuutusten markkinan asiakkaalle näyttäytyvän kannattavuuden kannalta. Asiasta on julkaistu valvottavatiedote 13.2.2023: Kalliin tuotteen myynti vaatii hyvät perustelut ‒ vakuutuksen ottajan etu on avainasemassa sijoitusvakuutustuotteita tarjottaessa.

Kyberturvallisuus

Kyberturvallisuuden osalta Finanssivalvonta on valvottavatiedotteessaan 4.3.2022 kannustanut valvottaviaan seuraamaan kyberturvallisuuden tilaa viranomaisten – erityisesti Kyberturvallisuuskeskuksen – tiedotteiden ja tilannekuvatuotteiden välityksellä, huomioimaan Kyberturvallisuuskeskuksen ohjeistuksen toiminnassaan sekä ilmoittamaan epäillyistä tietoturvapoikkeamista matalalla kynnyksellä Kyberturvallisuuskeskukselle.

EIOPAn valvontalausunto vahinkovakuutustuotteiden erilaisesta hinnoittelusta

EIOPA julkaisi 16.3.2023 valvontalausunnon vahinkovakuutustuotteiden erilaisesta hinnoittelusta. Erilaisella hinnoittelulla tarkoitetaan sitä, että vakuutusyhtiö hinnoittelee vakuutustuotteet eri tavoin muihin kuin vakuutettavaan riskiin tai kustannuksiin liittyvien tekijöiden perusteella. Näitä voivat olla esimerkiksi asiakkaan joustamattomuus/joustavuus hinnan suhteen, hänen halunsa ja kykynsä kilpailuttaa vakuutus vakuutuskauden vaihtuessa tai kokonaisuusasiakkuuden arvo.

Finanssivalvonta on valvottavatiedotteessaan 20.9.2022 kertonut vakuutusyhtiöille Ruotsin valvojan Finansinspektionenin vakuutusten hinnoittelua koskevasta tiedotteesta ja EIOPAn aihetta koskevasta konsultaatiosta. Valvottavatiedotteessa Finanssivalvonta totesi, että myös Suomessa vakuutuksentarjoajien on hyvä käydä läpi prosessinsa ja kiinnittää erityistä huomioita sekä hinnoittelun riskiperusteisuuteen että asiakasryhmien tasapuoliseen kohteluun.

Finanssivalvonta muistutti valvottavatiedotteessaan myös siitä, että prosessien varmistaminen on tarpeen myös, koska oikeudenmukaiseksi koettu hinnoittelu vahvistaa näkemystä toimialan luotettavuudesta.

Inflaation vaikutuksen huomioon ottaminen ja laajoja riskejä kattavien vakuutusten kehittäminen

Finanssivalvonta kehottaa edelleen vakuutusyhtiöitä ottamaan asiakkaiden edun huomioon tuotekehityksessään myös silloin, kun inflaatio nostaa korvauskuluja ja silloin kun on kyse merkittävät laajat riskit (esimerkiksi luonnonkatastrofit) kattavien vakuutusten kehittämisestä tai arvioinnista. Vakuutusyhtiöiden on myös pyrittävä mahdollisuuksien rajoissa joustamaan vakuutusten maksujen eräpäivissä, kun asiakkaalla on maksuvaikeuksia, jotta turva ei tarpeettomasti pääty.

Kestävä rahoitus ja viherpesun torjuminen

Finanssivalvonta osallistuu kestävän rahoituksen sääntelyn noudattamisen valvontaan ja pyrkii osaltaan torjumaan vakuutustuotteiden viherpesua. Viherpesua on toiminta, joka voi johtaa kuluttajia, sijoittajia tai muita markkinoilla toimivia harhaan yhtiön tai vakuutustuotteiden kestävyyden tasosta. Valvottavien on syytä huolehtia siitä, että niiden kestävyyteen liittyvät lausunnot, toimet tai viestintä heijastavat selkeästi ja oikeudenmukaisesti yhtiön, vakuutuksen tai sijoitusvakuutukseen liitettävien sijoituskohteiden taustalla olevaa kestävyysprofiilia.

Valvoja pyrkii varmistamaan asiakkaan ja vakuutettujen etujen asianmukaisen huomioinnin

EIOPA ja Finanssivalvonta pyrkivät toiminnallaan varmistamaan, että vakuutusyhtiöt ja -edustajat noudattavat tuotekehityksessään ja asiakaspalvelussaan voimassa olevaa sääntelyä toimien sen edellyttämällä tavalla asiakassuhteissaan rehellisesti, tasapuolisesti, ammattitaitoisesti, huolellisesti ja asiakkaan edun mukaisesti. Kuluttajatrendiraportilla EIOPA nostaa siksi esille kulloinkin markkinoilla esiintyviä ilmiöitä samoin kuin Finanssivalvonta valvottavatiedotteillaan – ennakoiden ja myös ennakoitavuutta tukeakseen.

Finanssivalvonta on aloittamassa raportoitaviin lukuihin perustuvaa menettelytapojen valvontaa. Ensi vaiheessa hyödynnämme SII-dataa siltä osin kuin sitä voidaan hyödyntää menettelytapahavaintojen tekemisessä. Hyödynnämme myös vakuutusyhtiöiltä kerättäviä tietojen niiden saamista asiakkaiden valituksista sekä vakuuttamisvirheraportteja. Tavoitteena on havaita myös sellaisia ongelmia, joita yksittäinen asiakas ei voi havaita, vaan jotka käyvät ilmi suuremmista tapausmääristä tai tunnusluvuista.

Lakisääteisten liikenne- ja työtapaturmavakuutusten henkilövahinkojen korvauskäsittelyjen viivytyksettömyyden seurantaa jatketaan. Tavoitteena on varmistaa, että yhtiöiden käsittelyajat täyttävät lain vaatimukset pitkäaikaisesti ja luotettavasti.

Lisätietoja antaa

Päivi Turunen, vanhempi valvoja, puhelin 09 183 5557 tai paivi.turunen(at)finanssivalvonta.fi