Vakuutusalan kuluttajatrendit 2022 ja erilaista hinnoittelua koskeva valvontalausunto

Tässä valvottavatiedotteessa kerromme Euroopan vakuutus- ja lisäeläkeviranomaisen EIOPAn kuluttajatrendiraportin 2022 tuloksista. Suomea koskevat tulokset on koottu kuluttajatrendiraportin valmistelun yhteydessä tehdystä kyselystä kuluttajille ja pk-yrityksille. Lisäksi kerromme EIOPAn erilaista hinnoittelua koskevasta valvontalausunnosta.

Kuluttajatrendiraportti

EIOPA julkaisi 18.1.2023 vuosittaisen Euroopan laajuisen raportin kuluttajatrendeistä. Raportin mukaan parannettavaa on edelleen asiakkaiden vakuutustarpeiden huomioinnissa, vakuutusturvan kattavuuden varmistamisessa sekä mm. kestävyyspainotusten ja digitalisoitumiskehityksen mukanaan tuomien muutosten ja riskien arvioinnissa vakuutettujen etujen näkökulmasta.

Raportin yhteydessä on julkaistu myös tilastoliite, riskikartta ja jäsenmaissa tehtyjen kuluttaja- ja yrityskyselyjen tulokset.

Tärkeimmät havaitut ilmiöt

Kuluttajatrendiraporttia koskevassa tiedotteessaan EIOPA nostaa esille seuraavia asioita:

- Asiakkaiden on vaikea saada heidän tarpeitaan vastaavia edullisia vakuutus- ja eläketuotteita.

- Heikentynyt taloustilanne voi saada asiakkaat lykkäämään tarvitsemansa vakuutusturvan hankkimista, jättämään säännöllisiä maksuja maksamatta ja lykkäämään maksun maksamista vapaaehtoisen eläkejärjestelyyn. Aikaisempaa korkeampi inflaatio on myös vähentänyt asiakkaille tulevaisuudessa maksettavia tulevia eläkkeitä ja muita korvauksia.

- Vaikka myönteistä kehitystä on tapahtunut, markkinoilla on edelleen tuotteita, joita ei ole suunniteltu asiakkaiden edun mukaisesti. Samoin on huolta sijoitusvakuutusten tuotosta asiakkaiden kannalta. Digitalisaatiosta seuraa hyvääkin, esimerkiksi laajempi tarjonta ja edullisemmat vakuutusten jakelukanavat, mutta kehitystä on seurattava erityisesti kyberriskien ja mahdollisen syrjivän hinnoittelun havaitsemiseksi.

- Raporttia laadittaessa käytettävissä olevan tiedon perusteella kestävän rahoituksen piirteitä sisältävien tuotteiden myynti on lisääntynyt merkittävästi viime vuosina. Tämän vuoksi on tärkeää varmistaa, että näitä tuotteita koskevat tiedot eivät ole harhaanjohtavia ja että ne ovat toteennäytettäviä. Jotkut kansalliset valvojat ovat havainneet markkinoillaan näyttöä viherpesusta ja aikovat ryhtyä toimiin sen torjumiseksi.

- Raportissa korostetaan myös turvavajetta eli sitä, että asiakkailla ei ole tarvittavia vakuutuksia. Eroa on myös miesten ja naisten välillä vakuutusten ottamisessa. Vajausta on esimerkiksi luonnon katastrofit ja kyberriskit kattavissa turvissa. Suuria, laajoja joukkoja koskevia riskejä (esimerkiksi pandemia ja äärimmäiset sääilmiöt) kattavien vakuutusten tarjoaminen ei ole kannattavaa tai vakuutuksia ei ole tarjolla. Vakuutuksiin saatetaan myös liittää tiukkoja rajoitusehtoja. Nämä kaikki saavat aikaan sen, että kuluttajilla ja pienillä ja keskisuurilla yrityksillä ei ole riittävää turvaa näiden riskien varalta.

Havaitut riskit ja niiden merkitys

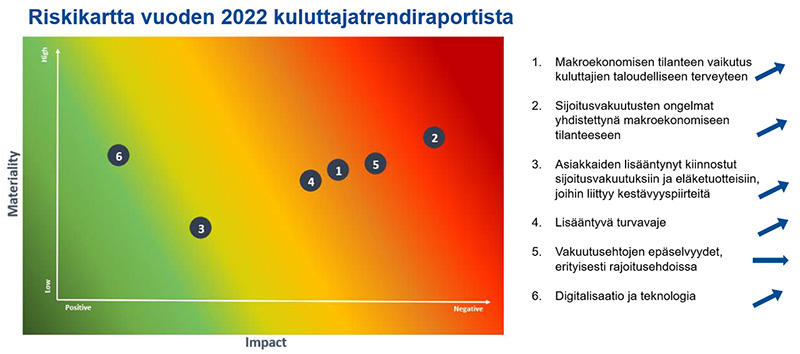

Raportin liitteestä olevasta englanninkielisestä riskikartasta (heat map) näkee, miten EIOPAssa on arvioitu kuluttajatrendien merkitystä, vaikutusta ja kehityssuuntaa.

Seuraavassa kuvassa on yhdistetty erilaisten ilmiöiden riskit ja niiden kehityssuunnat. Jos nuoli on nouseva, ilmiön merkitys on raportin mukaan kasvamassa, jos taas nuoli on vaakatasossa, ilmiön merkitys on pysynyt ennallaan. Kuvassa Materiality kuvaa sitä, kuinka suurta joukkoa kuluttajia asia koskee ja Impact kuvaa sitä, onko asialla myönteinen vai kielteinen vaikutus kuluttajiin.

Kuluttajakyselyjen tulokset Suomen osalta

EIOPAn kuluttajatrendiraportin liitteenä on myös maakohtaisten kuluttajakyselyjen tulosten tiivistelmät. Suomea koskevasta tiivistelmästä (Eurobarometer country specific factsheet - Finland - consumers - insurance.pdf) voidaan todeta, että suomalaisten kuluttajien vastaukset eivät merkittävästi poikkea muiden kyselyyn osallistuneiden eurooppalaisten kuluttajien vastauksista. Osa eroista selittynee mm. kansallisen sosiaaliturvan ja vakuutusmarkkinoiden sekä myös vakuuttamisen riskeihin liittyvillä koetuilla eroilla. Merkittävimmät poikkeamat olivat:

- Suomalaisilla on muita vähemmän yksityisiä vakuutuksia äkillisten terveydenhoitokustannusten (esim. äkillinen hammasoperaatio) ja työttömyyden varalta.

- Suomalaiset kokivat vähemmän, että heiltä puuttuu taloudellisen hyvinvoinnin kannalta tarpeellisia vakuutuksia.

- Suomalaiset uskoivat muita eurooppalaisia useammin, että vakuutuksesta saa sen korvauksen, joka siitä oman käsityksen mukaan pitäisi saada.

- Suomalaisilla on vähemmän kiinnostusta vihreisiin vakuutustuotteisiin kuin muilla eurooppalaisilla.

Pienille ja keskisuurille suomalaisyrityksille tehdyn kyselyn tulokset

Kyselyssä oli kysytty vastaavia ja myös kohdennettuja kysymyksiä pienten ja keskisuurten yritysten edustajilta. Suomalaisten yritysten vastaukset erosivat eniten muiden eurooppalaisten yritysten vastauksista seuraavissa asioissa:

- Suomalaisilla oli vähemmän vakuutuksia liiketoiminnan keskeytyksen, luonnonilmiöiden ja kyberriskien varalta.

- Suomalaiset olivat useammin kuin muut eurooppalaiset sitä mieltä, että vakuutuksissa on nyt enemmän rajoitusehtoja kuin kolme vuotta sitten.

- Tarpeellisen vakuutuksen ottamatta jättämisen syinä suomalaisilla oli muita useammin vakuutuksen hinta verrattuna siitä saatavissa olevaan hyötyyn, budjettiongelmat ja rajoitusehdot.

Finanssivalvonnan julkaisuja kuluttajatrendiraporttiin liittyvistä aiheista

Myös Finanssivalvonta on viime aikoina kiinnittänyt tiedotteissaan erityistä huomiota vakuutettujen etujen huomioimiseen vakuutustuotteita tarjottaessa.

Kyberturvallisuus

Kyberturvallisuuden osalta Finanssivalvonta on valvottavatiedotteessaan 4.3.2022 kannustanut valvottaviaan seuraamaan kyberturvallisuuden tilaa viranomaisten – erityisesti Kyberturvallisuuskeskuksen – tiedotteiden ja tilannekuvatuotteiden välityksellä, huomioimaan Kyberturvallisuuskeskuksen ohjeistuksen toiminnassaan sekä ilmoittamaan epäillyistä tietoturvapoikkeamista matalalla kynnyksellä Kyberturvallisuuskeskukselle.

Finanssivalvonta kehotti valvottavatiedotteessaan valvottaviaan ilmoittamaan palveluissa sekä maksu- ja tietojärjestelmissä esiintyneistä merkittävistä häiriöistä ja virheistä viipymättä häiriöiden ilmaannuttua. Myös merkittävistä tietoturvapoikkeamista ja erityisesti kyberhyökkäyksistä on ilmoitettava välittömästi, kun ne havaitaan.

Sijoitusvakuutusten tuottavuus vakuutuksenottajien kannalta

Finanssivalvonta on käynyt läpi suomalaisten henkivakuutusyhtiöiden tuotteet kartoittaakseen sijoitusvakuutusten markkinan asiakkaalle näyttäytyvän kannattavuuden kannalta. Asiasta on julkaistu valvottavatiedote 13.2.2023: Kalliin tuotteen myynti vaatii hyvät perustelut ‒ vakuutuksen ottajan etu on avainasemassa sijoitusvakuutustuotteita tarjottaessa. Tarkastelu kohdentui erityisesti sijoitusvakuutuksiin liitettäviin vakuutuskoreihin. Vakuutuskori on henkivakuutusyhtiön järjestämä sijoituskohde, jonka arvonkehitys määrää sijoitusvakuutuksen kehityksen. Vaikka nämä tuotteet ovat usein hyvin samanlaisia kuin sijoitusrahastot, sijoituskorit eivät ole sijoitusrahastojen tavoin lailla säädeltyjä.

Valvottavatiedotteessa Finanssivalvonta muistuttaa, että vakuutusyhtiön pitää tuotehallintaprosessissaan arvioida tuotteen mielekkyys myös vakuutetun kannalta. Sijoituskorin käytölle pitää olla myös asiakkaan näkökulmasta riittävät perustelut, silloinkin kun vakuutusyhtiön näkökulmasta esimerkiksi parempi kannattavuus tai vahvempi palkkiotuotto syntyisi muilla valinnoilla.

Vakuutusyhtiön tulee ottaa myös sijoituskohteiden kulut huomioon arvioitaessa sijoitusvakuutuksen asianmukaisuutta ja soveltuvuutta asiakkaalle. Vakuutuksen tarjoajan pitää pystyä kestävästi perustelemaan esimerkiksi miten kalliimpi sijoituskori vastaa asiakkaan tarpeita paremmin kuin edullisempi vastaavalla riskillä sijoittava sijoitusrahasto.

Inflaation vaikutuksen huomioon ottaminen ja laajoja riskejä kattavien vakuutusten kehittäminen

Finanssivalvonta kehottaa vakuutusyhtiöitä ottamaan asiakkaiden edun huomioon tuotekehityksessään myös silloin, kun inflaatio nostaa korvauskuluja ja silloin kun on kyse merkittävät laajat riskit kattavien vakuutusten kehittämisestä tai arvioinnista. Vakuutusyhtiöiden on myös pyrittävä mahdollisuuksien rajoissa joustamaan vakuutusten maksujen eräpäivissä, kun asiakkaalla on maksuvaikeuksia, jotta turva ei tarpeettomasti pääty.

Kestävä rahoitus ja viherpesun torjuminen

Finanssivalvonta osallistuu kestävän rahoituksen sääntelyn noudattamisen valvontaan ja pyrkii osaltaan torjumaan vakuutustuotteiden viherpesua.

EIOPAn valvontalausunto vahinkovakuutustuotteiden erilaisesta hinnoittelusta

EIOPA julkaisi 16.3.2023 valvontalausunnon vahinkovakuutustuotteiden erilaisesta hinnoittelusta. Erilaisella hinnoittelulla tarkoitetaan sitä, että vakuutusyhtiö hinnoittelee vakuutustuotteet eri tavoin muihin kuin vakuutettavaan riskiin tai kustannuksiin liittyvien tekijöiden perusteella. Näitä voivat olla esimerkiksi asiakkaan joustamattomuus/joustavuus hinnan suhteen, hänen halunsa ja kykynsä kilpailuttaa vakuutus vakuutuskauden vaihtuessa tai kokonaisuusasiakkuuden arvo.

Valvontalausunnon tavoitteena on selventää valvontaan kohdistuvia odotuksia vakuutusten tarjoamisesta annetun sääntelyn ja tuotehallintajärjestelmien valvonnassa sekä varmistaa asiakkaiden reilu kohtelu ja estää sellaiset käytännöt, jotka aiheuttavat haittaa asiakkaille.

Finanssivalvonta on valvottavatiedotteessaan 20.9.2022 kertonut vakuutusyhtiöille Ruotsin valvojan Finansinspektionenin vakuutusten hinnoittelua koskevasta tiedotteesta ja EIOPAn aihetta koskevasta konsultaatiosta. Valvottavatiedotteessa Finanssivalvonta totesi, että myös Suomessa vakuutuksentarjoajien on hyvä käydä läpi prosessinsa ja kiinnittää erityistä huomioita sekä hinnoittelun riskiperusteisuuteen että asiakasryhmien tasapuoliseen kohteluun.

Vakuutusmaksujen tulee pohjautua riskiin ja olla oikeudenmukaisia eri asiakasryhmien välillä. Laki vakuutusten tarjoamisesta antaa tähän selkeän toimintamallin (30 §): vakuutuksentarjoajan on toimittava rehellisesti, tasapuolisesti, ammattitaitoisesti, huolellisesti ja asiakkaan edun mukaisesti. Vakuutuksenantajan, asiamiehen ja sivutoimisen asiamiehen on lisäksi noudatettava hyvää vakuutustapaa.

Finanssivalvonta muistutti valvottavatiedotteessaan myös siitä, että prosessien varmistaminen on tarpeen myös, koska oikeudenmukaiseksi koettu hinnoittelu vahvistaa näkemystä toimialan luotettavuudesta.

Valvoja pyrkii varmistamaan asiakkaan ja vakuutettujen etujen asianmukaisen huomioinnin

EIOPA ja Finanssivalvonta pyrkivät toiminnallaan varmistamaan, että vakuutusyhtiöt ja -edustajat noudattavat tuotekehityksessään ja asiakaspalvelussaan voimassa olevaa sääntelyä toimien sen edellyttämällä tavalla asiakassuhteissaan rehellisesti, tasapuolisesti, ammattitaitoisesti, huolellisesti ja asiakkaan edun mukaisesti. Kuluttajatrendiraportilla EIOPA nostaa siksi esille kulloinkin markkinoilla esiintyviä ilmiöitä samoin kuin Finanssivalvonta valvottavatiedotteillaan – ennakoiden ja myös ennakoitavuutta tukeakseen.

Lisätietoja antaa

Päivi Turunen, vanhempi valvoja, puhelin 09 183 5557 tai paivi.turunen(at)finanssivalvonta.fi