Konsumenttrender inom försäkringsbranschen 2022 och tillsynsutlåtande om olika prissättning

I det här tillsynsmeddelande berättar vi om resultaten av Europeiska försäkrings- och tjänstepensionsmyndigheten Eiopas rapport om konsumenttrender. Resultaten som gäller Finland har sammanställts utifrån en enkät bland konsumenter och små och medelstora företag i samband med att rapporten om konsumenttrender förbereddes. Därtill redogör vi för Eiopas tillsynsutlåtande om olika prissättning.

Rapport om konsumenttrender

Eiopa publicerade den 18 januari 2023 sin årliga rapport om konsumenttrender omfattande hela Europa. Enligt rapporten finns det fortfarande rum för förbättringar då det gäller att beakta kundernas försäkringsbehov, säkerställandet av försäkringsskyddets omfattning samt bl.a. bedömningen av de förändringar och risker som hållbarhetsviktningen och utvecklingen av digitaliseringen medför med tanke på de försäkrades intressen.

I samband med rapporten publicerades även en statistikbilaga, en riskkarta och resultaten av konsument- och företagsenkäterna i medlemsländerna.

De viktigaste observerade fenomenen

I sitt meddelande om rapporten om konsumenttrender lyfter Eiopa fram följande frågor:

Kunderna har svårt att få förmånliga försäkrings- och pensionsprodukter som motsvarar deras behov.

- Det försvagade ekonomiska läget kan få kunderna att skjuta fram anskaffningen av nödvändigt försäkringsskydd, att lämna regelbundna betalningar obetalda och att skjuta fram betalningen av premier för frivilliga pensionsarrangemang. Högre inflation än tidigare har också minskat de pensioner och andra ersättningar som kommer att betalas kunderna i framtiden.

- Fastän det skett en positiv utveckling finns det fortfarande produkter på marknaden som inte har planerats med beaktande av kundernas intresse. Likaså finns det en oro för avkastningen på placeringsförsäkringarna med tanke på kunderna. Digitaliseringen medför också någonting positivt, t.ex. ett större utbud av och förmånligare distributionskanaler för försäkringar, men utvecklingen ska följas upp särskilt för upptäckandet av cyberrisker och en eventuell diskriminerade prissättning.

- Utifrån den information som finns att tillgå när rapporten skrivs har försäljningen av produkter med karaktären av hållbar finansiering ökat betydligt under de senaste åren. På grund av det är det viktigt att säkerställa att uppgifterna om dessa produkter inte är missvisande och att de kan bevisas. En del nationella tillsynsmyndigheter har observerat att det på marknaden finns bevis på grönmålning och ämnar vidta åtgärder för att bekämpa den.

- I rapporten framhävs även ett skyddsunderskott, dvs. att kunderna inte har behövliga försäkringar. Det finns också skillnader bland män och kvinnor då det gäller att teckna försäkring. Ett underskott förekommer till exempel då det gäller skydd mot naturkatastrofer och cyberrisker. Det är inte lönsamt eller så finns det inga försäkringar till salu för risker som gäller stora omfattande grupper (till exempel en pandemi och extrema väderleksförhållanden). Försäkringarna kan också innehålla alltför snäva begränsningsvillkor. Alla dessa faktorer leder till att konsumenter och små och medelstora företag inte skyddar sig tillräckligt mot dessa risker.

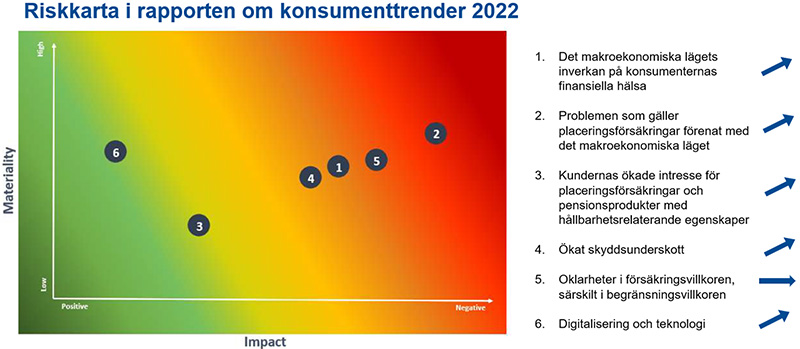

Observerade risker och deras betydelse

Av den engelskspråkiga riskkartan (heat map) som finns bifogad till rapporten kan man se hur Eiopa har bedömt konsumenttrendernas betydelse, inverkan och utvecklingsriktning.

I nedan stående bild förenas riskerna för olika fenomen och deras utvecklingsriktningar. Om pilen visar uppåt håller fenomenets betydelse enligt rapporten på att öka, och om pilen däremot är i vågrätt läge har fenomenets betydelse hållits oförändrad. På bilden beskriver Väsentlighet (Materiality) en hur stor grupp av konsumenter som ärendet gäller och Effekt (Impact) beskriver huruvida ärendet har en positiv eller negativ inverkan på konsumenterna.

Resultaten av konsumentenkäterna för Finlands del

Som bilaga till Eiopas rapport om konsumenttrender finns även resuméer om resultaten från konsumentenkäterna i de enskilda länderna. Utifrån resumén (Eurobarometer country specific factsheet - Finland - consumers - insurance.pdf) om Finland kan det konstateras att de finländska konsumenternas svar inte i betydande grad skiljer sig från de svar som gavs av de andra europeiska konsumenterna som deltog i enkäten. En del av skillnaderna torde kunna förklaras med bland annat skillnaderna i den nationella sociala tryggheten och på försäkringsmarknaden samt även med de upplevda skillnaderna i försäkringsriskerna. De viktigaste avvikelserna var:

- Finländarna har färre privata försäkringar för plötsliga hälso- och sjukvårdskostnader (t.ex. en plötslig tandoperation) och i händelse av arbetslöshet.

- Finländarna upplevde i mindre grad att de inte hade nödvändiga försäkringar med tanke på den ekonomiska välfärden.

- Finländarna var mer än andra européer övertygade om att försäkringen ger den ersättning som de enligt egen uppfattning borde få.

- Finländarna var mindre intresserade av gröna försäkringsprodukter än andra européer.

Resultatet av enkäten bland små och medelstora finländska företag

I enkäten ställdes motsvarande och även riktade frågor till representanter för små och medelstora företag. De finländska företagens svar skilde sig mest från de övriga europeiska företagens svar i följande frågor:

- Finländarna hade färre försäkringar för avbrott i affärsverksamheten samt i händelse av naturfenomen och cyberrisker.

- Finländarna ansåg oftare än övriga européer att försäkringarna innehåller flera begränsningsvillkor nu än för tre år sedan.

- Orsaken till att finländare låtit bli att teckna en nödvändig försäkring var oftare än för andra försäkringens pris i förhållande till dess nytta, budgetproblem och begränsningsvillkoren.

Finansinspektionens publikationer om frågorna i rapporten om konsumenttrender

Även Finansinspektionen har i sina tillsynsmeddelanden den senaste tiden fäst särskild uppmärksamhet vid beaktandet av de försäkrades intresse vid tillhandahållande av försäkringsprodukter.

Cybersäkerhet

Då det gäller cybersäkerhet har Finansinspektionen i sitt tillsynsmeddelande den 4 mars 2022 uppmanat företagen under tillsyn att följa cybersäkerhetsläget via myndigheternas – särskilt Cybersäkerhetscentrets – meddelanden och lägesbildsprodukter, att följa Cybersäkerhetscentrets anvisningar i sin verksamhet och att med låg tröskel anmäla misstänkta avvikelser i informationssäkerheten till Cybersäkerhetscentret.

I sitt tillsynsmeddelande uppmanade Finansinspektionen företagen under tillsyn att anmäla om betydande störningar och fel i både betalnings- och datasystem omedelbart när störningar uppdagas. Även betydande informationssäkerhetsavvikelser och särskilt cyberattacker ska anmälas omedelbart när de uppdagas.

Placeringsförsäkringarnas lönsamhet för försäkringstagarna

Finansinspektionen har sett över de finländska livförsäkringsbolagens produkter i syfte att kartlägga hur lönsam placeringsförsäkringsmarknaden är med tanke på kunderna. Det publicerades ett tillsynsmeddelande om detta den 13 februari 2023: Försäljning av dyra produkter kräver goda motiveringar – försäkringstagarens intresse är i nyckelställning då placeringsförsäkringsprodukter tillhandahålls. Översynen gällde särskilt de försäkringskorgar som anknyts till placeringsförsäkringarna. En försäkringskorg är ett placeringsobjekt som arrangeras av ett livförsäkringsbolag och där värdeutvecklingen på placeringsobjektet bestämmer hur placeringsförsäkringen utvecklas. Fastän produkterna ofta till stor del påminner om placeringsfonder, finns det inte bestämmelser om placeringskorgar i lag såsom för placeringsfonder.

I tillsynsmeddelandet påminner Finansinspektionen om att försäkringsbolaget i sina produkthanteringsprocesser även ska bedöma hur ändamålsenlig produkten är för den försäkrade. Det ska även ur kundens synvinkel finnas tillräckliga motiveringar till att använda en placeringskorg, även i de fall då försäkringsbolaget till exempel skulle uppnå en bättre lönsamhet eller starkare provisionsintäkt genom att göra andra val.

Försäkringsbolaget ska även beakta placeringsobjektens kostnader när de bedömer hur relevant och lämpligt en placeringsförsäkring är för kunden. Tillhandahållaren av försäkringen ska på ett hållbart sätt kunna motivera till exempel på vilket sätt en dyrare placeringskorg motsvarar kundens behov bättre än en förmånligare placeringsfond som placerar med motsvarande risk.

Beaktande av inflationens inverkan och utvecklande av försäkringar som täcker omfattande risker

Finansinspektionen uppmanar försäkringsbolagen att beakta kundernas intresse i produktutvecklingen också i de fall där inflationen höjer ersättningskostnaderna och även då det gäller utvecklingen eller bedömningen av försäkringar som täcker betydande omfattande risker. Försäkringsbolagen ska också i den mån det är möjligt sträva efter flexibla betalningstider för försäkringspremierna då kunden har betalningssvårigheter så att skyddet inte upphör i onödan.

Hållbar finansiering och bekämpning av grönmålning

Finansinspektionen deltar i tillsynen över att regleringen om hållbar finansiering följs och strävar för egen del att bekämpa grönmålning av försäkringsprodukter.

Eiopas tillsynsutlåtande om olika prissättning av skadeförsäkringsprodukter

Eiopa publicerade den 16 mars 2023 ett tillsynsutlåtande om olika prissättning av skadeförsäkringsprodukter. Med olika prissättning avses att försäkringsbolaget prissätter försäkringsprodukterna på olika sätt på grundval av andra faktorer än den försäkrade risken eller kostnaderna. Sådana faktorer kan till exempel vara kundens oflexibilitet/flexibilitet i fråga om priset, kundens vilja eller förmåga att konkurrenssätta försäkringen när försäkringsperioden löper ut eller värdet på helhetskundrelationen.

Tillsynsutlåtandets syfte är att klargöra förväntningarna på tillsynen i övervakningen av regleringen om tillhandahållande av försäkringar och av produkthanteringssystem samt att säkerställa att kunderna bemöts rättvist och att förhindra sådana förfaranden som medför olägenhet för kunderna.

Finansinspektionen redogör i sitt tillsynsmeddelande den 20 september 2022 för Sveriges försäkringstillsynsmyndighet Finansinspektionens meddelande om skillnader i prissättningen av försäkringar och om Eiopas samråd i ärendet. I tillsynsmeddelandet konstaterade Finansinspektionen att det även lönar sig för försäkringsdistributörerna i Finland att gå igenom sina processer och att fästa särskild uppmärksamhet både vid att prissättningen är riskbaserad och att olika kundgrupper behandlas jämlikt.

Försäkringspremierna ska grunda sig på risk och vara rättvisa mellan olika kundgrupper. I lagen om försäkringsdistribution finns en klar verksamhetsmodell för detta (30 §): försäkringsdistributörer ska handla hederligt, opartiskt, professionellt och omsorgsfullt och på ett sätt som är förenligt med kundernas intressen. Försäkringsgivare, ombud och sidoverksamma ombud ska därtill iaktta god försäkringssed.

I sitt tillsynsmeddelande påminner Finansinspektionen också om att det är nödvändigt att säkerställa processerna, eftersom en prissättning som upplevs vara rättvis stärker uppfattningen om att branschen är tillförlitlig.

Tillsynsmyndigheten strävar efter att säkerställa att kundernas och de försäkrades intresse beaktas på behörigt sätt

Eiopa och Finansinspektionen strävar efter att genom sin verksamhet säkerställa att försäkringsbolag och -förmedlare i sin produktutveckling och kundservice följer gällande reglering genom att i sina kundrelationer fungera på det sätt som regleringen förutsätter: hederligt, opartiskt, professionellt och omsorgsfullt samt på ett sätt som är förenligt med kundernas intressen. I sin rapport om konsumenttrender lyfter Eiopa således fram de fenomen som förekommer på marknaden vid respektive tidpunkt på samma sätt som Finansinspektionen i sina tillsynsmeddelanden – proaktivt och även för att förbättra förutsägbarheten.

Närmare upplysningar lämnas av

Päivi Turunen, senior övervakare, tfn 09 183 5557 eller paivi.turunen(at)fiva.fi